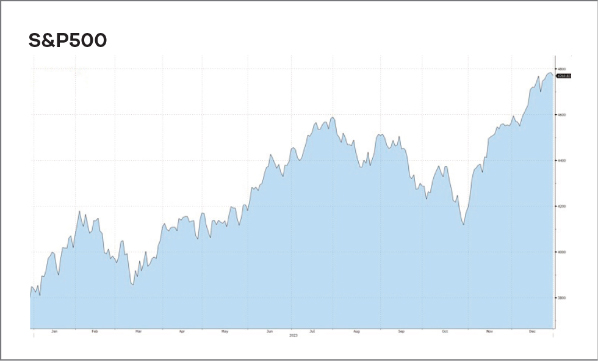

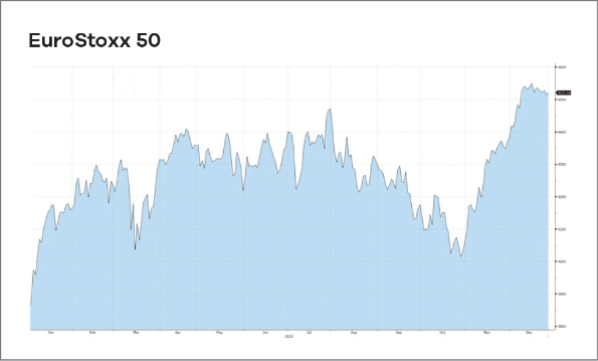

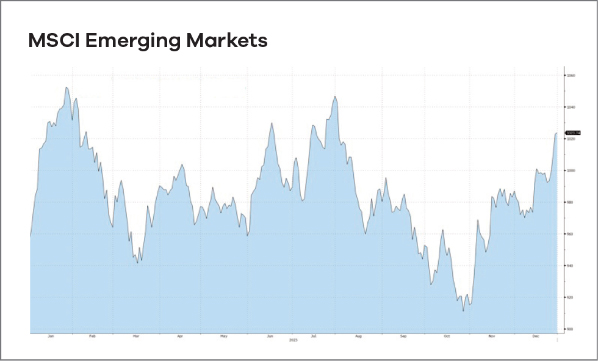

Ünnepi hangulatban telt a tőkepiacokon az év utolsó hónapja, az idei igen magas hozamokat decemberben még megfejelte utoljára a piac. Azt is lehetne mondani, hogy a piaci hírektől szinte teljesen függetlenül a történelem tankönyvek szerinti évet tudhatunk magunk mögött és egyáltalán nem állnánk messze a valóságtól. A hagyományosan alacsony forgalmú évvége idén sem hozott ebben változást és a kis mértékben, de szinte folyamatosan emelkedő indexek az idei – számos piac esetében történelmi – csúcsukon, vagy ahhoz nagyon közel fejezték be az évet.

A geopolitikai feszültséggócok tekintetében nem történt változás, illetve annyiban igen, hogy a Vörös tengeri nemzetközi hajózási útvonalon a megemelkedő kockázatok miatt a legnagyobb tengeri fuvarozó cégek, éppen a karácsonyi időszak kellős közepén egymás után kezdték el felfüggeszteni útjaikat. A jemeni húti lázadók, akiket Irán támogat katonai felszereléssel, több kereskedelmi hajó ellen támadást indítottak, ezzel lehetetlenítve el a Szuezi-csatornán történő biztonságos áthaladást. A Hormuzi-szoros a kalózok miatt sosem volt egy békés hely, de a gázai katonai konfliktus kipattanása óta különösen veszélyessé vált. A gázai harcok intenzitása egyébként nem csökkent, az izraeli hadsereg módszeresen haladt Gáza városban a déli irányba és szisztematikusan számolta fel a Hamász ellenállását. Az izraeli katonai műveletet egyre több bírálat éri világszerte a túlságosan sok civil áldozat miatt, ennek ellenére az izraeli katonai és politikai vezetés nem hátrált meg vagy lassított a hadműveletek tempóját illetően. Az orosz-ukrán háború állásában érdemi változás nem történt, a tél beálltával a frontvonalak is befagytak. Az ukrán különleges haderők újabb nagyméretű hadihajót süllyesztettek el a krími kikötőjében, további csapást mérve Oroszország katonai ütőképességére a Fekete-tengeren.

A makrogazdasági trendek tekintetében érdemes kiemelni, hogy az amerikai gazdaság a friss mutatók alapján kifejezetten jól fest, és a kötvénypiacok által árazott recesszió csak nem akar bekövetkezni. Ugyan az amerikai munkaerőpiac minimális gyengélkedés jeleit mutatja, de ez egyelőre kevés ahhoz, hogy az amerikai jegybank kommunikációjában jelentős fordulatot hozzon. Ezzel együtt Jerome Powell, a FED elnöke a decemberi kamatdöntő ülés utáni sajtótájékoztatón jelezte, hogy 2024-ben már kamatcsökkentésre lehet számítani, ha valamilyen irányba elmozdulnak majd a kamatlábakkal – az amerikai jegybank nem érzi szükségesnek további szigorítás végrehajtását a jelenlegi információk alapján. Természetesen a választási évre ráfordulva a monetáris politika is még inkább átpolitizálódik, így a republikánus törvényhozók azonnal megvádolták a FED elnökét, hogy a kamatvágásokkal a jelenlegi elnök újraválasztásának akar megágyazni.

Az európai monetáris és inflációs trendek továbbra is némi késéssel követik az amerikai folyamatokat. Nálunk az EKB vezetői kifejezetten óvatosan fogalmaznak a kamatpályával kapcsolatban, és bár a piaci szereplők nem számolnak már további kamatemelésekkel, az EKB-nál nem győzik hangsúlyozni, hogy a jövő évi inflációs kockázatok egyelőre szimmetrikusak és nem zárható ki további kamatemelés sem. Szerencsére az ebből a szempontból leginkább fájó energiaárak egyelőre nem adnak okot aggodalomra, hiszen mind a kőolaj, mind a földgáz ára jelentősen csökkent a hónap során, így a Brent kőolaj ára bőven 80 dollár alatt, a földgáz amszterdami jegyzése pedig 30 euró közelében, bőven a háború előtti szinteken kereskedett.

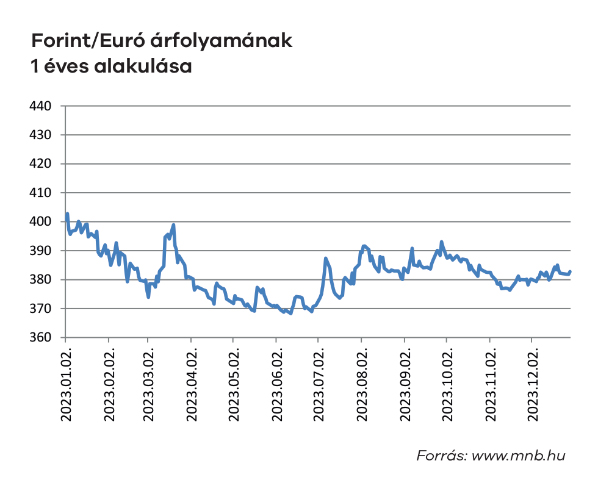

Magyarországon mindenki a költségvetési folyamatokat figyeli, a pénzügyminisztérium szerint sincs túl jó bőrben a költségvetés és jó eséllyel immár másodszor lesz szükség a hiányszám módosítására. Ezzel együtt a hónap legfontosabb híre, hogy a visszatartott EU-s pénzekből mintegy 10 milliárd eurónyit szabadított fel az Európai Bizottság, így számos eddig visszatartott vagy elhalasztott fejlesztés indulhat meg már a jövő év első felében, meglökve ezzel a gazdaságot. További fontos bejelentés volt, hogy a világ immár legnagyobb elektromos autógyártója, a kínai BYD Magyarországon, Szeged mellett fogja felépíteni első európai gyárát. Emellett a novemberi év/év alapú infláció már 8% alatti értéket mutatott és decemberre az elemzők szerint 6% alá fog süllyedni a mutatószám. Nem véletlen, hogy egyébként a költségvetési aggodalmak ellenére a kötvénypiacon a vevők domináltak, 6% környékére taszítva a 10 éves magyar államkötvény hozamát és a forint is nyugodt kereskedés mellett stabilan megragadt a 380-as szint alatt az euróhoz képest.