Befektetési hírlevél június

Befektetési hírlevél - június

Inflációs aggodalmak

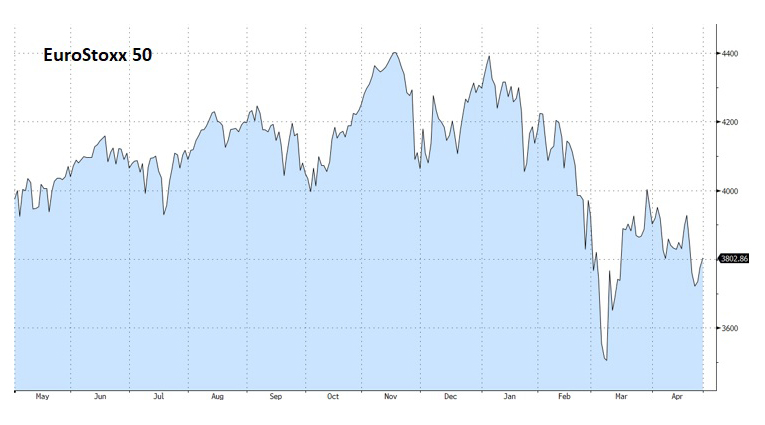

Áprilisban tovább folytatódott Oroszország Ukrajna elleni inváziója, de – azzal együtt, hogy jelentős piaci áreséseket lehetett látni – a háborús hírek egyre kisebb hatást gyakoroltak az eszközárfolyam-alakulásra. Sokkal nagyobb figyelem övezte az első negyedéves gyorsjelentési szezon beindulását, valamint az egész hónapon átívelő és már-már drámainak mondható kötvénypiaci hozamemelkedéssel járó eladási hullámot. Utóbbit lehetne talán a leginkább piacmozgató folyamatnak mondani áprilisra, mivel a kötvénypiaci hozamemelkedések egyrészt a részvénypiaci értékeltségi modelleket is átárazódásra kényszerítették. Ezek szerint pedig minél magasabb kötvényhozamokkal kell diszkontálni a jövőbeni profitokat egy vállalati modellben egy cég kapcsán, annál alacsonyabb egyensúlyi részvényárfolyamok jönnek ki. Nem kis részben ennek az átárazódási hatásnak volt tehát köszönhető a piaconként egyébként kifejezetten jelentősnek nevezhető eladási hullám a részvényekben.

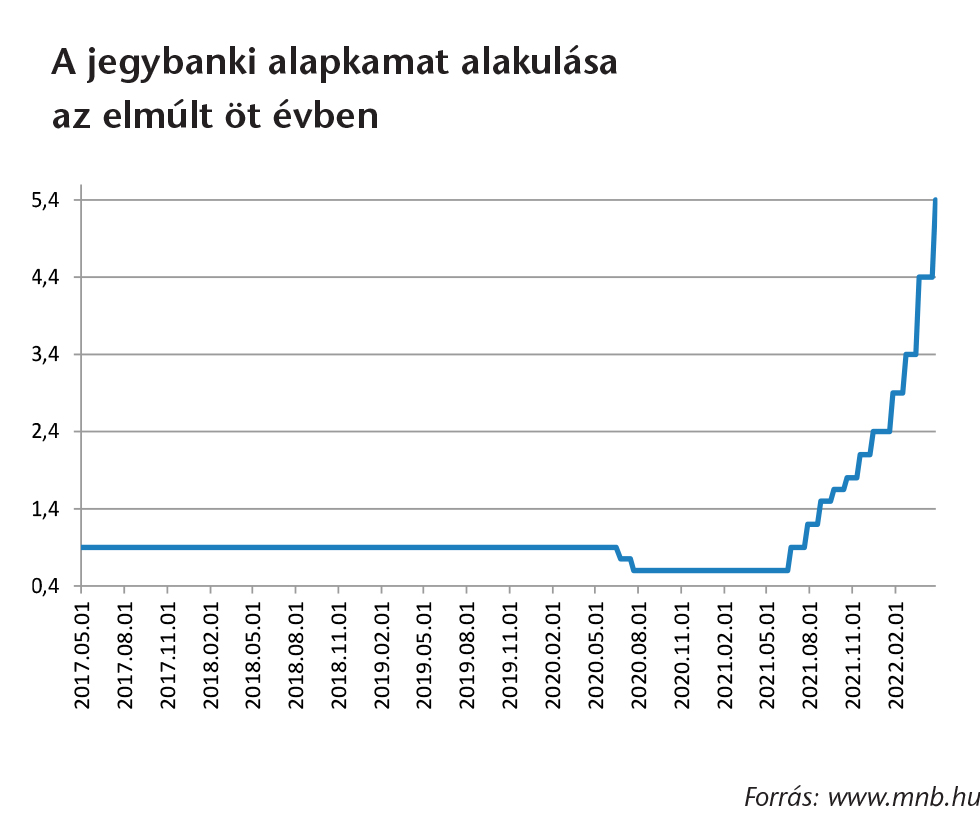

A folyamatok mögé nézve egy kicsit egyértelműen a főbb jegybankok kommunikált, és a befektetők által árazott kamatemelési pályája közötti eltérés okozta a legnagyobb feszültséget. Szinte mindenütt több évtizedes csúcsra ugrottak az inflációs mutatók, miközben a nagy jegybankok (amerikai, kanadai, angol, európai, japán, ausztrál) szinte alig, vagy egyáltalán nem emeltek még kamatot az infláció letörésére. Eközben hónapokig lehetett hallani, hogy a megugró infláció csak átmeneti jellegű és hamar vissza fog térni kezelhetőbb mederbe. Ehhez képest az ukrán invázió, a koronavírus-járvány kínai berobbanása nyomán ismét előtérbe kerülő ellátásilánc béli szállítási problémák, továbbá a bizonytalan gabonaexport nyomán felrobbanó élelmiszerárak, valamint a tervezett európai energiahordozó-szankciók miatt egekbe szökő energiaárak miatt elszálló infláció láttán a befektetők egyre kevésbé hisznek az átmeneti infláció mantrájában. Ilyenkor pedig sok helyen először elkezdenek kockázatot csökkenteni és csak utána kezdik el a kérdéseket feltenni; így fordulhatott elő, hogy az USA dollár kivételével szinte egyetlen eszköz se volt képest menekülőeszközként funkcionálni a hónapban.

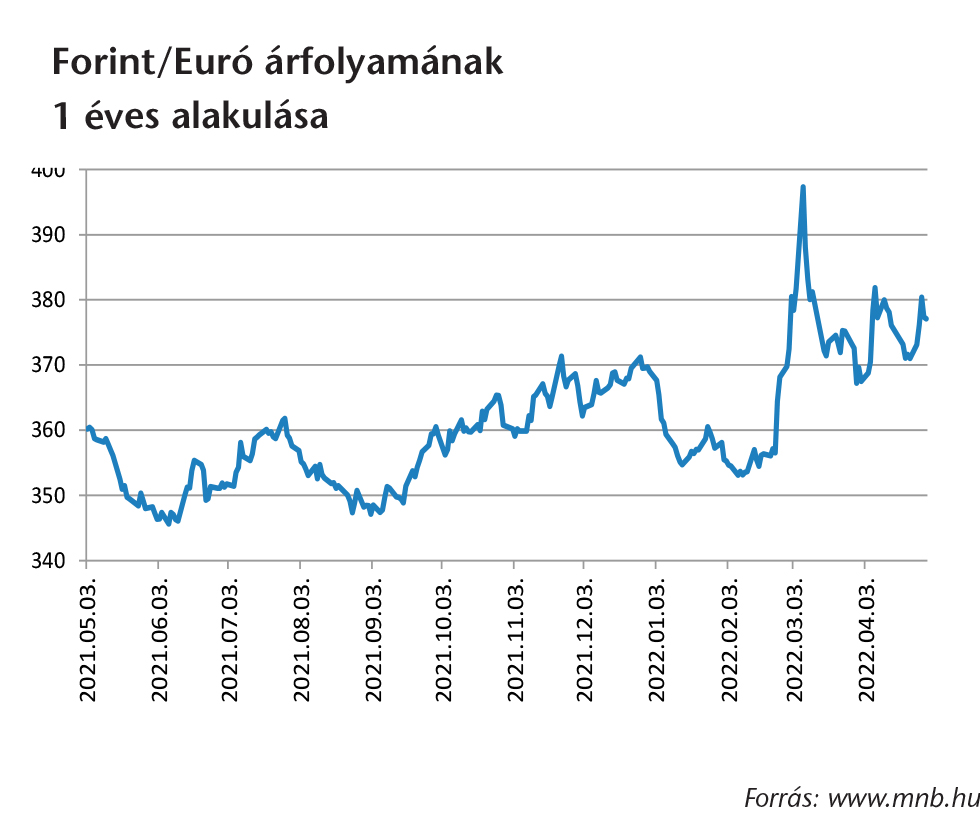

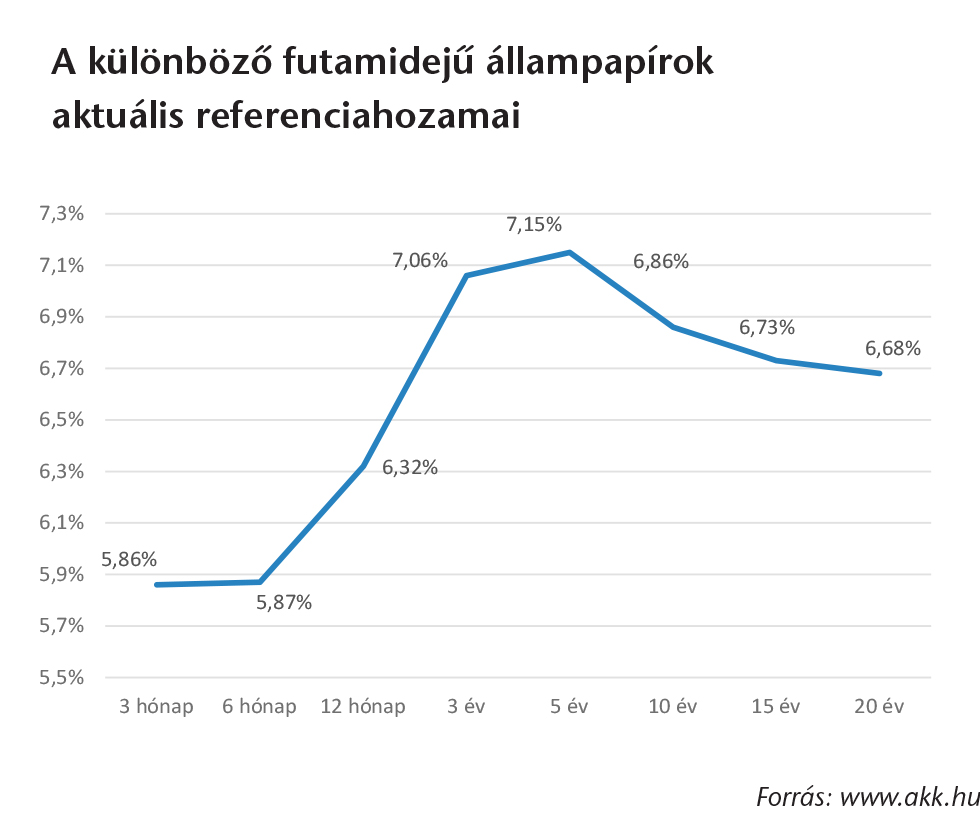

Magyarországon a hónap, és minden bizonnyal az év legfontosabb eseménye az április 3-án megtartott parlamenti választások voltak, amelyen ismét fölényes győzelmet aratott a Fidesz-KDNP koalíció. A szavazatok összeszámlálása után nyilvánvalóvá vált, hogy a jelenlegi kormánytöbbségnek továbbra is megmarad a kényelmes alkotmányozó többsége az Országgyűlésben, így viszonylag rövid átmeneti időszak után a várakozások szerint már májusban megalakulhat az új kabinet. Gazdaságpolitikai értelemben mindenképpen nehéz dolga lesz a felálló új kormánynak, hiszen az elszálló infláció és költségvetési hiány megzabolázása érdekében mindenképpen valamilyen költségvetési kiigazításra lesz szükség, továbbá a Magyarország ellen megindított jogállamisági eljárás következtében továbbra is meglehetős bizonytalanság övezi az ország EU-s pénzekhez való hozzáférését. Bár a forint piacára visszatért némi stabilitás a márciusi 400-as szint után, mind a kötvénypiac, mind a részvénypiac alulteljesítő volt a hónapban. Ezen belül is érdemes külön kitérni a kötvénypiaci hozammozgásokra, hiszen árszabályozás ide, vagy oda, a majdnem 10% környékére felszaladó infláció láttán a kötvénypiaci befektetők eladási nyomása továbbra is kitartott és a hónap végére immár majdnem 7% környékére szökött fel a leginkább figyelt 10 éves magyar államkötvény másodipiaci hozama.

Daróczi Andor

vagyonkezelési vezető

További híreink, kimutatások

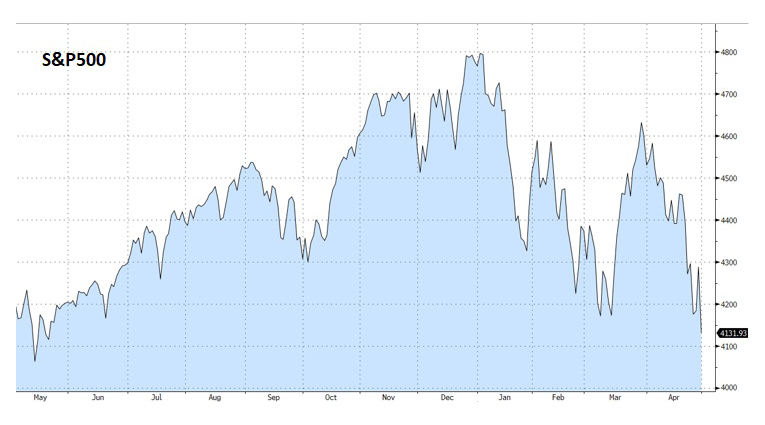

Hosszú-hosszú évekig lehetett azt látni, hogy az amerikai részvénypiac felülteljesíti egyéb fejlett piaci tőzsdei vetélytársait, azonban idén áprilisban masszív fordulat állt be. Az amerikai dollár masszív erősödése mellett drámai, bőven 10% feletti részvénypiaci eladási hullám következett be, miközben az amerikai kötvénypiaci hozamok jelentősen megugrottak. Ilyen jelentős alulteljesítést az amerikai eszközök már igen régen mutattak, sőt ebben az évszázadban ez talán példátlannak is mondható.

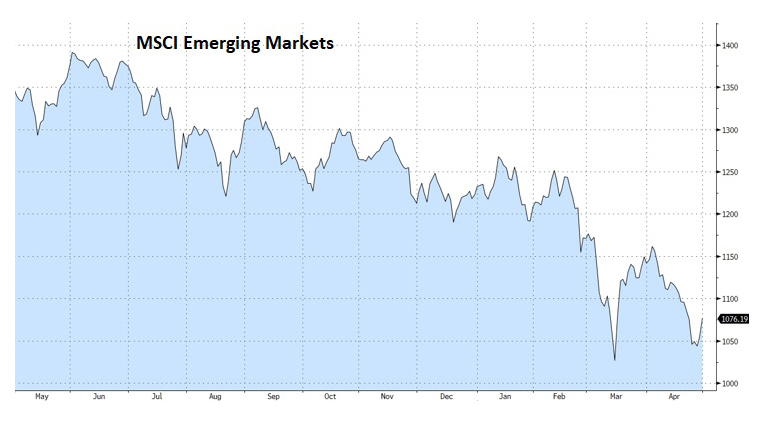

A fejlődő piaci befektetők számára áprilisra az orosz probléma „megszűnt létezni”, hiszen az összes fő index-szolgáltató kirakta az orosz kitettséget az indexeiből. Ezzel együtt jelentős áresés volt megfigyelhető a nyersanyag-kapcsolat latin-amerikai tőzsdék jó teljesítménye ellenére. Ugyanis a koronavírus lezárások miatti gazdasági lassulás következtében igen komoly kitárazás volt a hónapban a kínai tőzsdén és ez az összes főbb feltörekvő piaci indexet magával rántotta

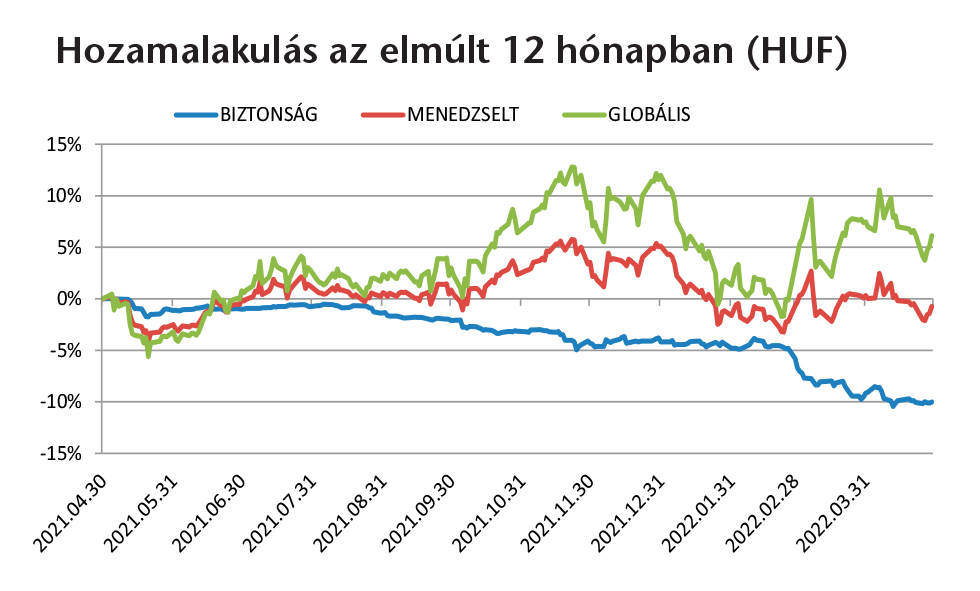

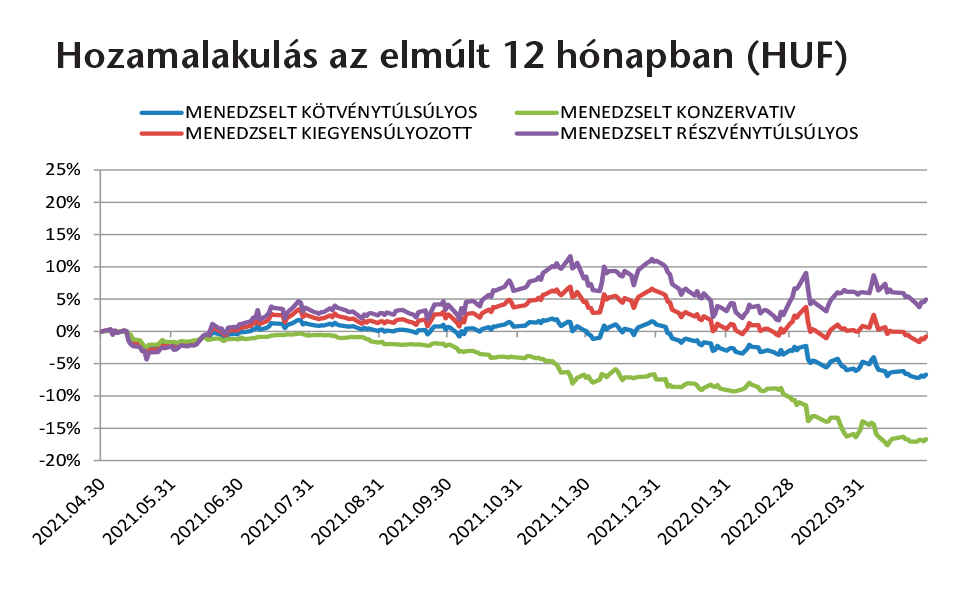

Meglehetős ingadozást mutattak a vegyesalapjaink árfolyamai a hónapban, de összességében kis veszteséget voltak kénytelenek elkönyvelni. Kisebb-nagyobb mértékben, de meghatározó volt a magyar kötvénypiaci hozamemelkedés, emellett pedig azt lehetett megfigyelni, hogy a részvénypiaci áresést valamennyire tudta kompenzálni a forint gyengülése miatt megfigyelt árfolyam-nyereség a devizás kitettségeken. Azonban a hónap végére összességében felülkerekedtek a negatív folyamatok, így 1-2% közötti veszteséget voltak kénytelenek elkönyvelni vegyesalapjaink befektetői.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

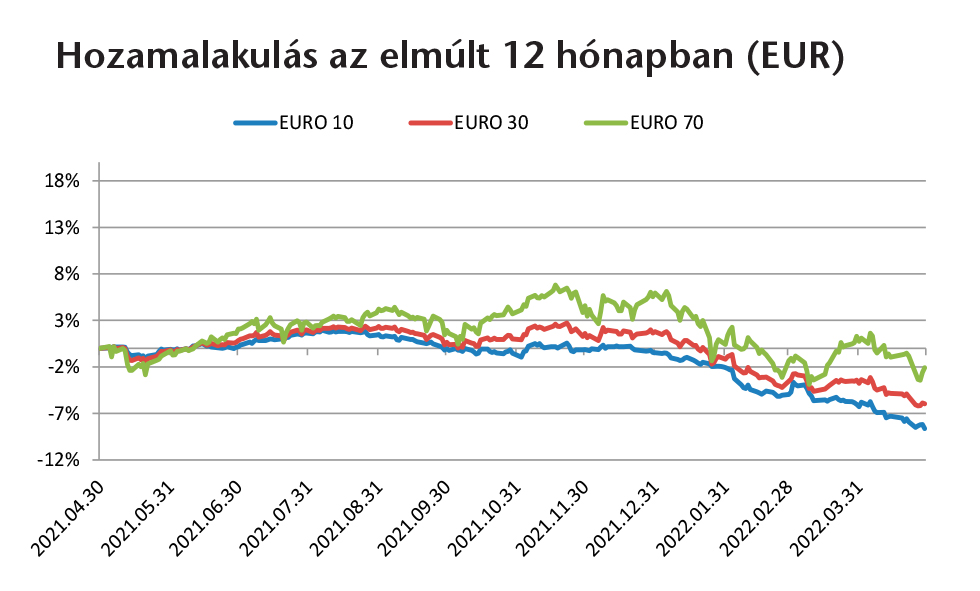

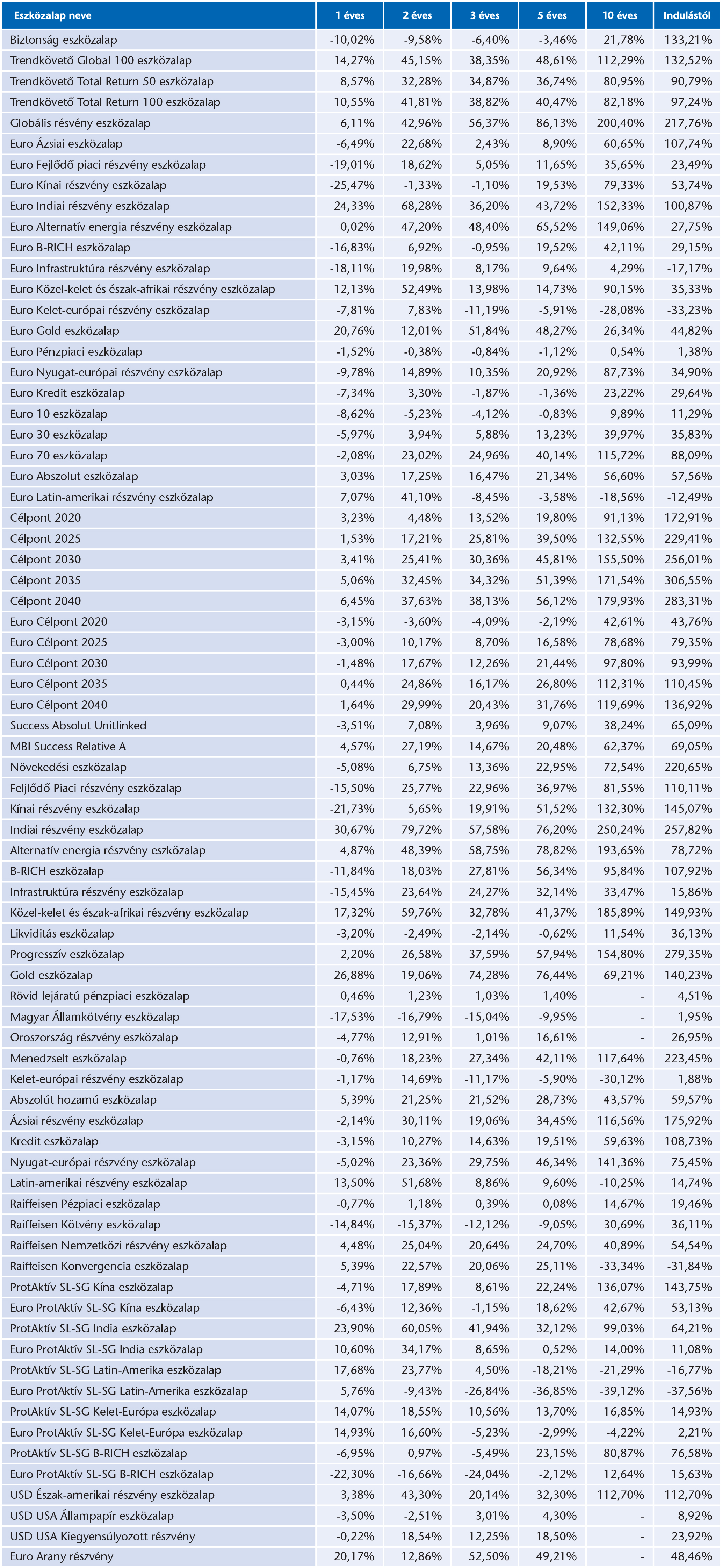

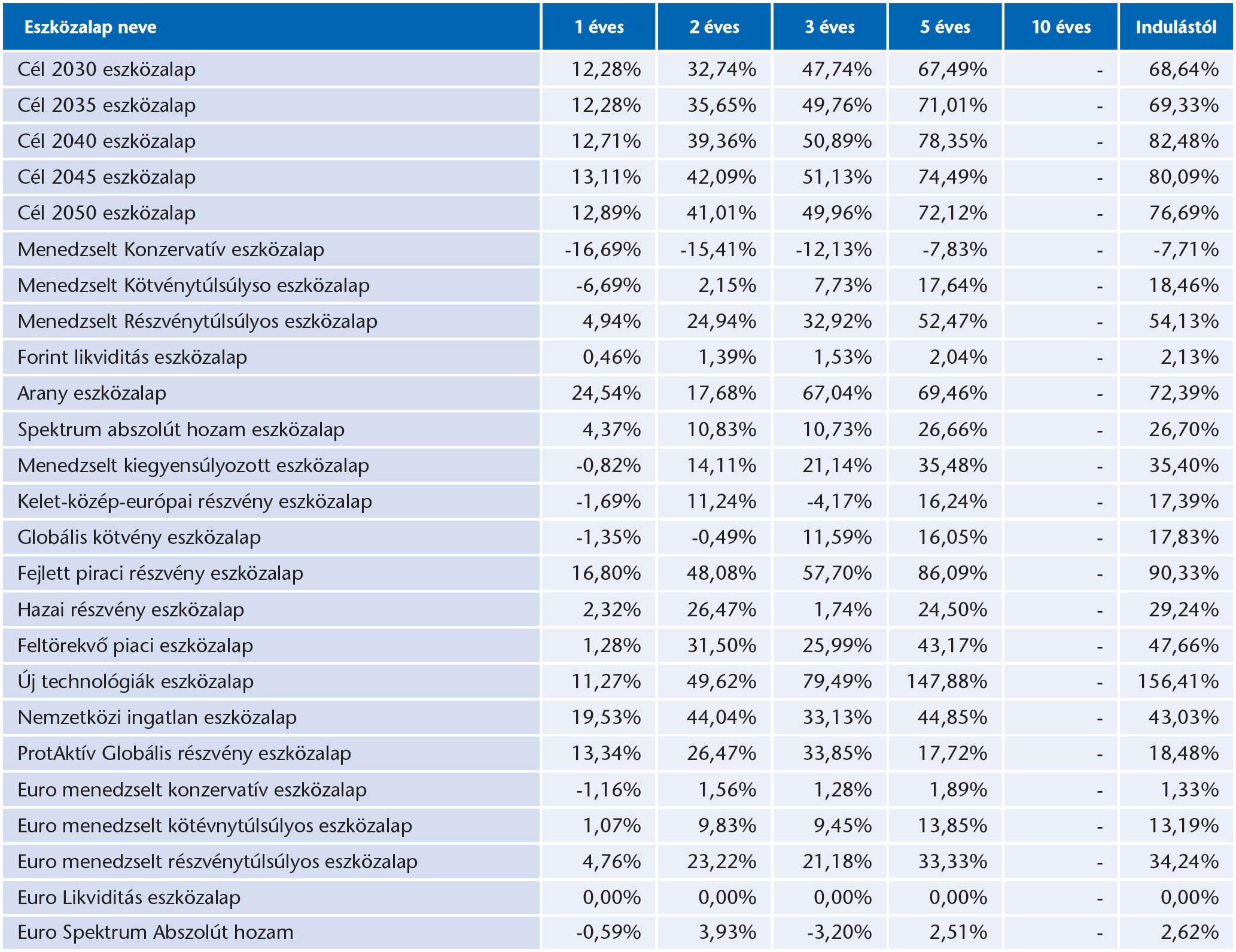

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

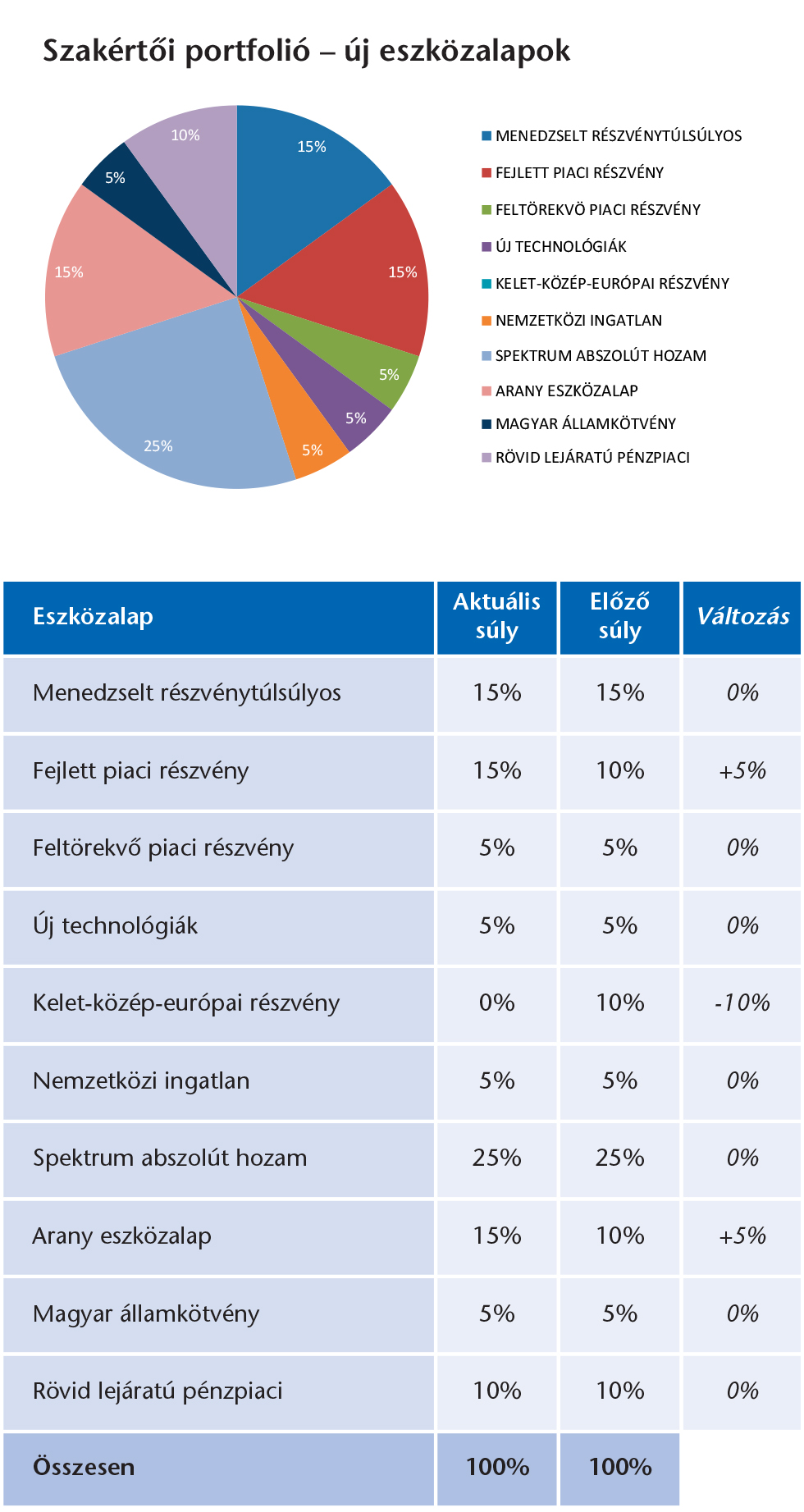

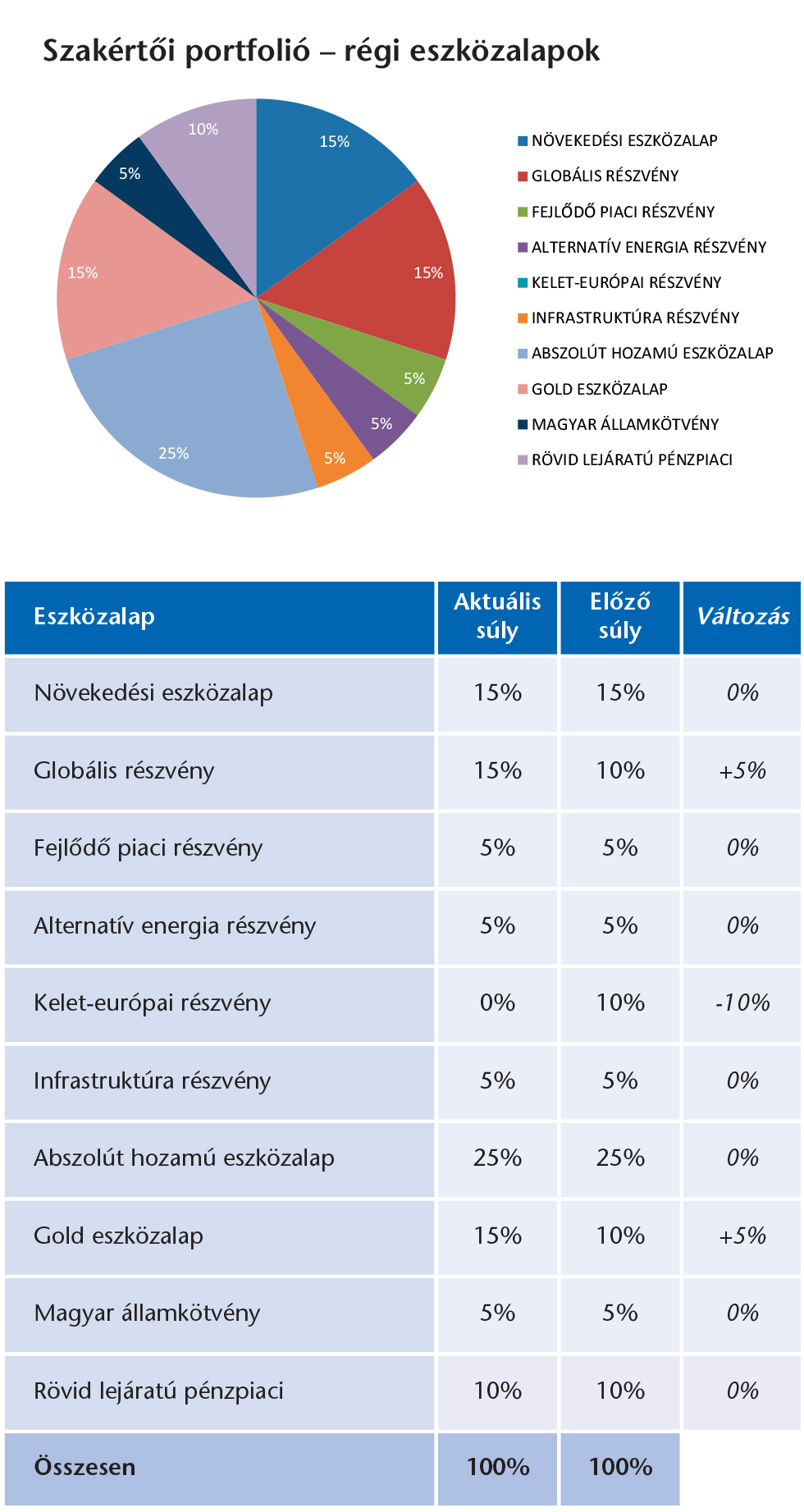

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

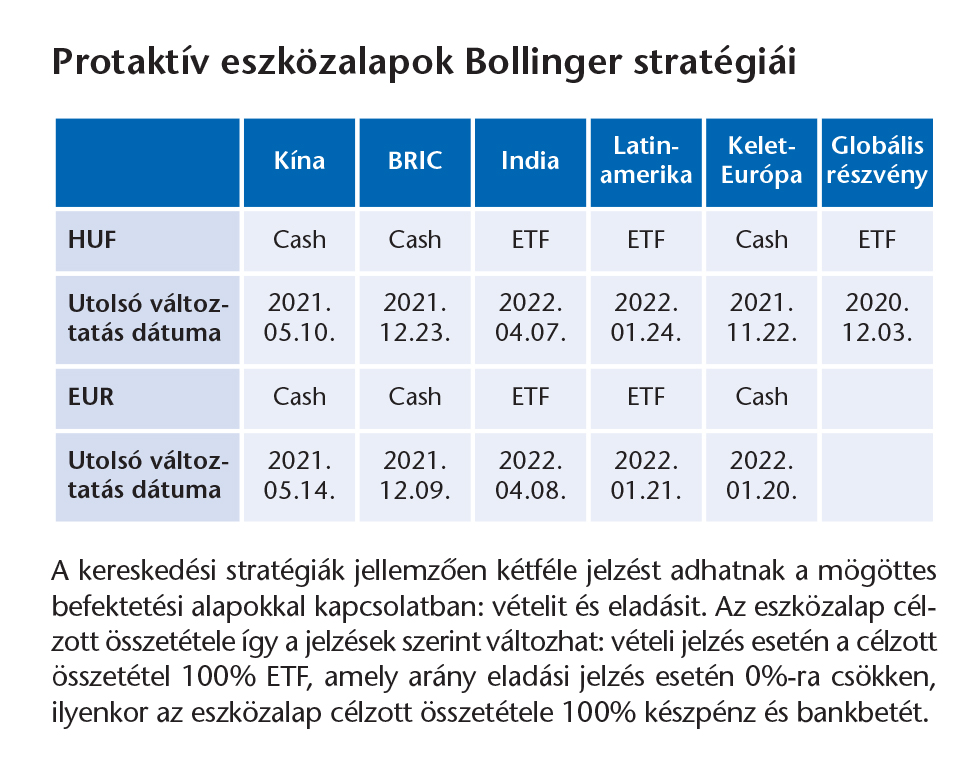

Az emelkedő hozamgörbe, az inflációs kockázatok, valamint az ukrajnai geopolitikai konfliktus következtében felülvizsgáltuk a modellportfolióink összetételét. Az aktívan értékesített eszközalapjaink modellportfoliójában 5-5%-ponttal növeltük a Fejlett piaci részvény és az Arany eszközalapjaink súlyát, míg a Kelet-közép-európai részvény eszközalap súlyát 0%-ra csökkentettük. A már aktívan nem értékesített eszközalapjaink modellportfoliójából szintén kikerült a Kelet-európai részvény eszközalap, s helyette 5-5%-ponttal növeltük a Globális részvény, valamint Gold eszközalapjaink súlyát.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.