Befektetési hírlevél 2023 szeptember

Befektetési Hírlevél - 2023. szeptember

Korrekció a feltörekvő piacokon

A nyár utolsó hónapja a tőkepiacokon is uborkaszezon, ilyenkor valóban csak a legelhivatottabb befektetők figyelik az árfolyamokat, a kis- és nagybefektetők jelentős része ilyenkor szabadságát tölti. A hónap leginkább figyelt eseménye a BRICS országok találkozója volt Dél-Afrikában. A találkozó előtt a legizgalmasabb kérdés az volt, hogy vajon Vlagyimir Putyin orosz elnök személyesen is elmegy-e a találkozóra (Dél-Afrika nem tagja a hágai nemzetközi bíróságnak, úgyhogy akár el is mehetett volna), de nem ment el. A másik izgalmas fejlemény már a találkozó közben derült ki, miszerint a BRICS-et eddig alkotó öt ország mellé felvételre került a klubba Argentína, Etiópia, Irán, Egyiptom, Szaúd-Arábia és az Egyesült Arab Emirátusok. Szóval jó eséllyel elbúcsúzhatunk egy újabb betűszótól, másrészt érdekes lesz figyelni, hogy Kína sikeres politikai befolyás-terjeszkedésének hosszútávon milyen következménye lehet. Bár sokan arra számítanak, hogy a mostani lépés elősegítheti a dollár hegemóniájának erjedését a világgazdaságban, azt azért érdemes hozzátenni, hogy ez egy hosszú és rögös út lesz. Például Oroszország egyik legjelentősebb problémája az, hogy a bilaterális energiakereskedelem során Indiával megszerzett indiai rúpiával Oroszország nem tud mit kezdeni. Az indiai deviza meglehetősen drágán és nehézkesen váltható át másik devizára, India pedig sok mindent nem nagyon tud Oroszországnak felkínálni, aminek arra szüksége volna. Szóval egyelőre itt is igaz legalábbis az a mondás, hogy a puding próbája mindig az evés, érdemes kisebb ambíciókkal belevágni egy olyan nagyívű elképzelésbe, hogy új elszámolási alapokra helyezi két ország a kétoldalú kereskedelmét.

Egy kicsi áttérve a világgazdasági folyamatokra, augusztusban sok izgalomra nem volt ok. Továbbra is enyhe romlás figyelhető meg a gazdasági mutatókban mindenfelé, amivel párhuzamosan szinte mindenütt az inflációs ráták bezuhanását lehet megfigyelni. Bár a hónapban a világpiaci olajárak emelkedésnek indultak az újabb orosz és szaúdi kitermelés-korlátozás bejelentése után, a földgáz ára viszonylag stabil maradt alacsonyabb szinten. Az európai gáztározók feltöltése sokkal jobban áll, mint tavaly ilyenkor, így a téli ellátással kapcsolatban egyelőre úgy tűnik, hogy nem lesz különösebb gond Európában.

Geopolitikai fronton sok változás nincs, az ukrán-orosz háború katonai műveletein belül továbbra is az ukrán ellentámadás a leginkább meghatározó mozzanat Dél- és Kelet Ukrajnában. Az ukrán hadsereg számos meglepő csapást mér a krími félszigeten, mintegy lassan megágyazva a területért indítandó nagyobb katonai offenzívának. Az orosz haderő pedig masszívan beásta magát az elmúlt másfél évben, ezért a védvonalak áttöréséért vívott ütközetek mindkét oldalon különösen sok áldozattal járnak.

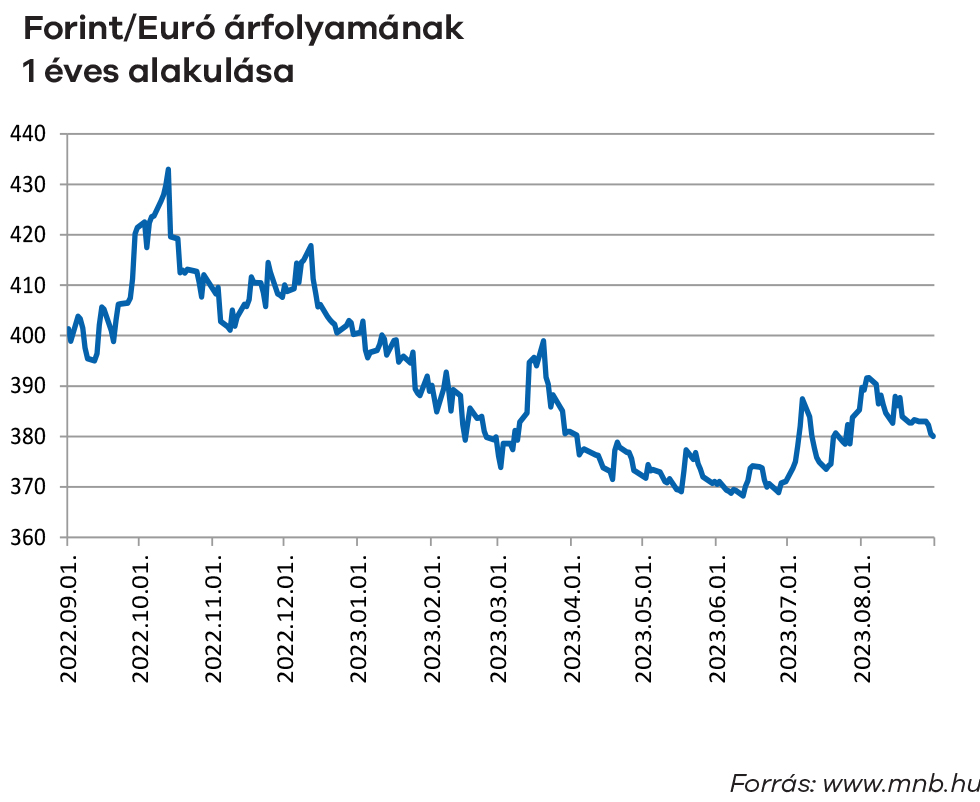

A hazai politikai uborkaszezonban még az se tudott nagy vizet kavarni, hogy ki hol nyaralt, a legnagyobb figyelem arra irányult, hogy folytatódott-e a tavasszal beindult dezinfláció Magyarországon. Az erős bázishatás miatt az év/év alapú mutató tovább javult, de érdemes azért hozzátenni, hogy az áremelkedés megállása azért nem nevezhető általánosnak, mert úgy tűnik, mintha a szolgáltatási szektorban továbbra is komolyabb árnyomás volna jelen. De azért történt idehaza is fontos esemény: a BUX index 57000 pont fölé kúszott és ezzel új történelmi csúcsra emelkedett. Mindennek egyébként az a legérdekesebb mozzanata, hogy ezzel együtt egyik hazai blue-chip sem ugrott új csúcsra, szóval inkább az átlaghatás dominált, bár az tény, hogy az OTP részvények árfolyam-emelkedése igencsak felfelé húzta a hazai tőzsdeindexet augusztusban.

vagyonkezelési vezető

További híreink, kimutatások

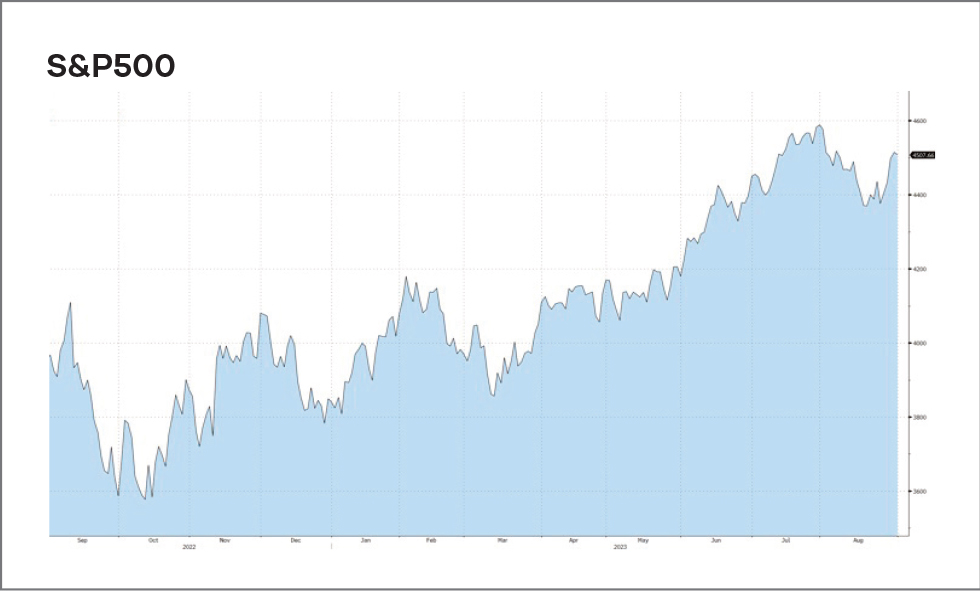

A nyári rali megakadt és mindenütt kisebb-nagyobb korrekciót lehetett megfigyelni. Ezen belül is talán az amerikai technológiai óriások részvényárfolyamában volt leginkább korrekció, mivel a vállalati gyorsjelentések hatása a nyár végére kifutott.

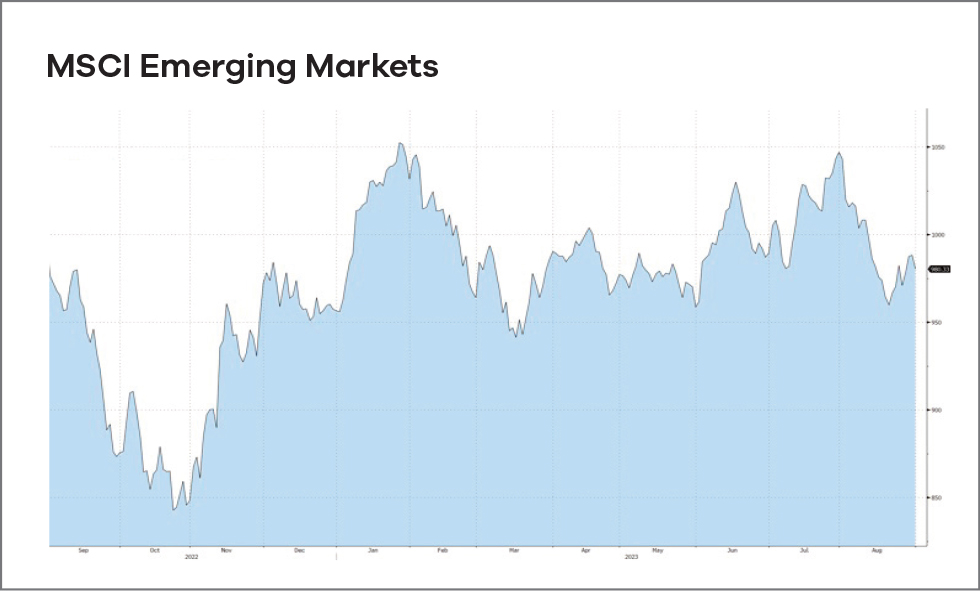

Komoly gondok vannak a kínai gazdasági növekedéssel és ez a tőzsdei árfolyamokon is érezhető. A megtorpanó tőzsdei emelkedés jelentősebb esésbe váltott a kínai piacon, ahol a legnagyobb bizonytalanságot a hatalmasra duzzadó és rettenetes adóssághegyet görgető ingatlanfejlesztő szektor jelenti. A kínai lakásárak esni kezdtek és a hagyományosan papírról vásárló kínai befektetői réteg nem nagyon vesz új lakásokat. Ennek következtében nincs, ami finanszírozza az új építkezések beindulását, így viszont a meglévő adósságok törlesztése is nehézkessé vált.

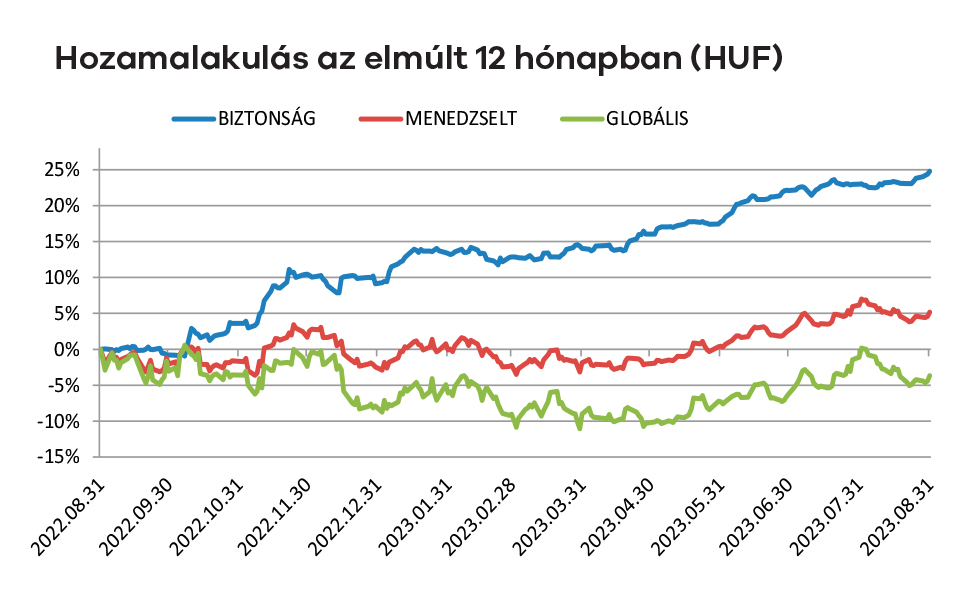

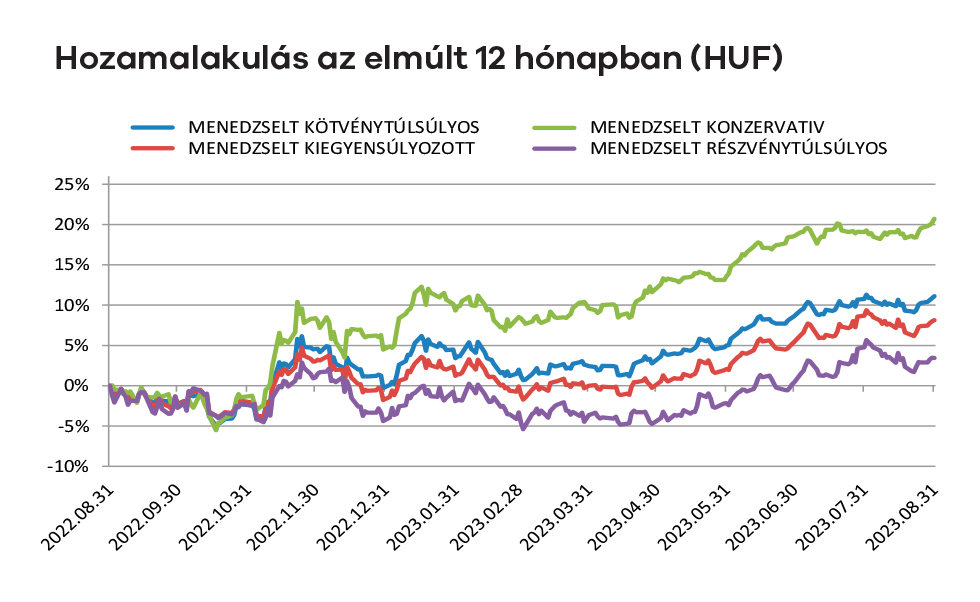

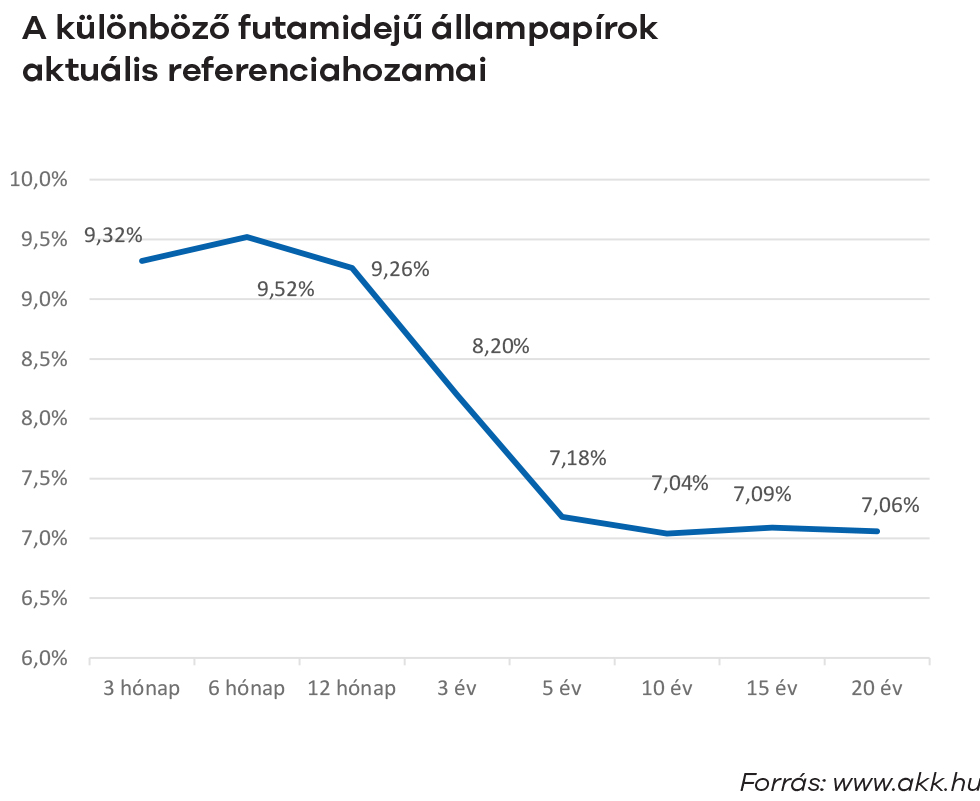

Érdekes pályát írtak le vegyesalapjaink árfolyamai a hónapban. Bár eleinte úgy tűnt, hogy a tőkepiaci korrekcióban mindegyik veszíteni fog értékéből, de a hónap végére a kedvező magyar inflációs adat hatására a hazai kötvénypiaci hozamesés mintegy másfél százalékos emelkedéshez segítette hozzá a tisztán kötvényes menedzselt alapunkat. A magas részvénykitettség viszont ezúttal negatívan hatott, a részvénytúlsúlyos vegyesalapunk egy százalék feletti veszteséggel zárta a hónapot.

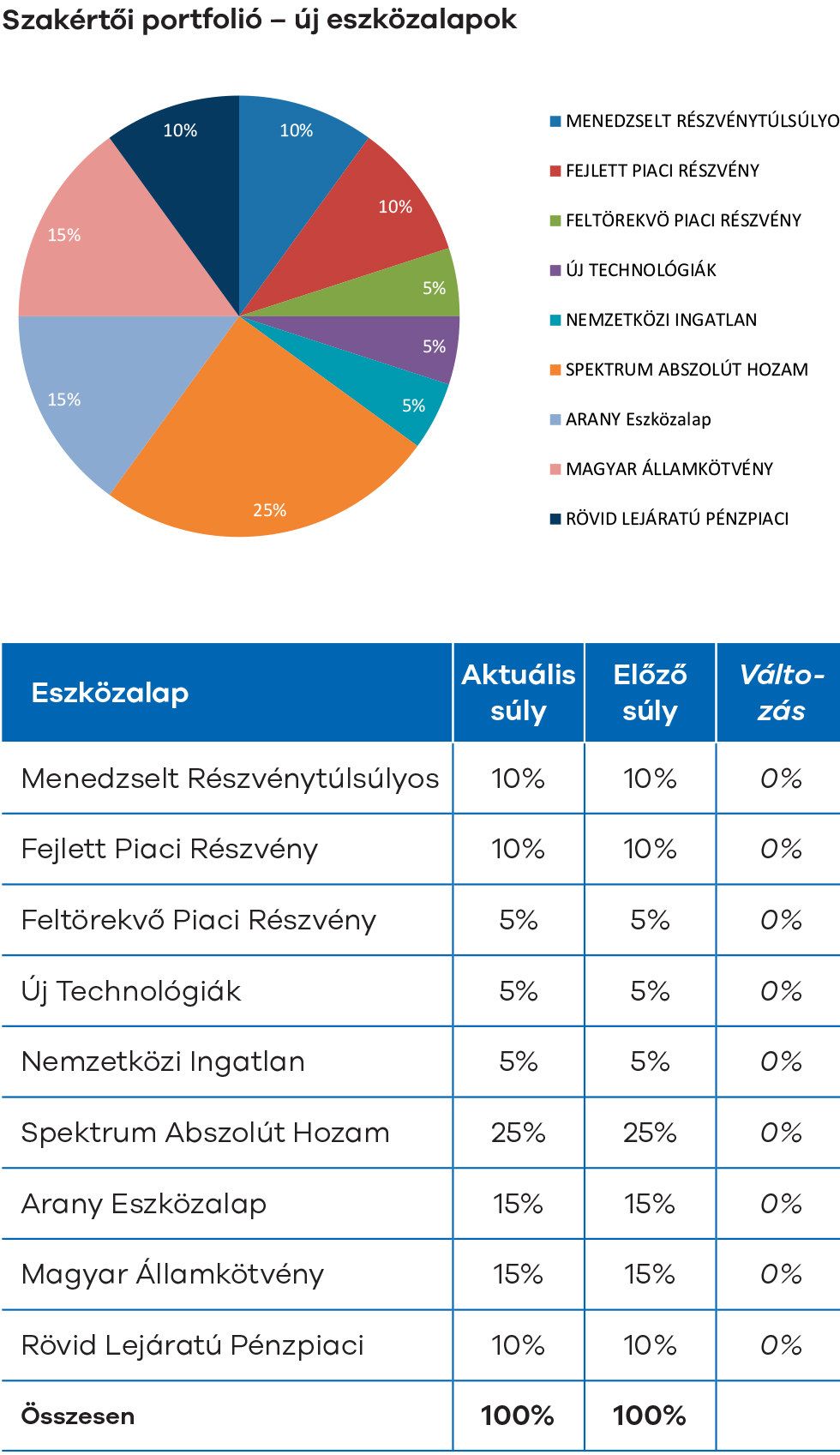

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

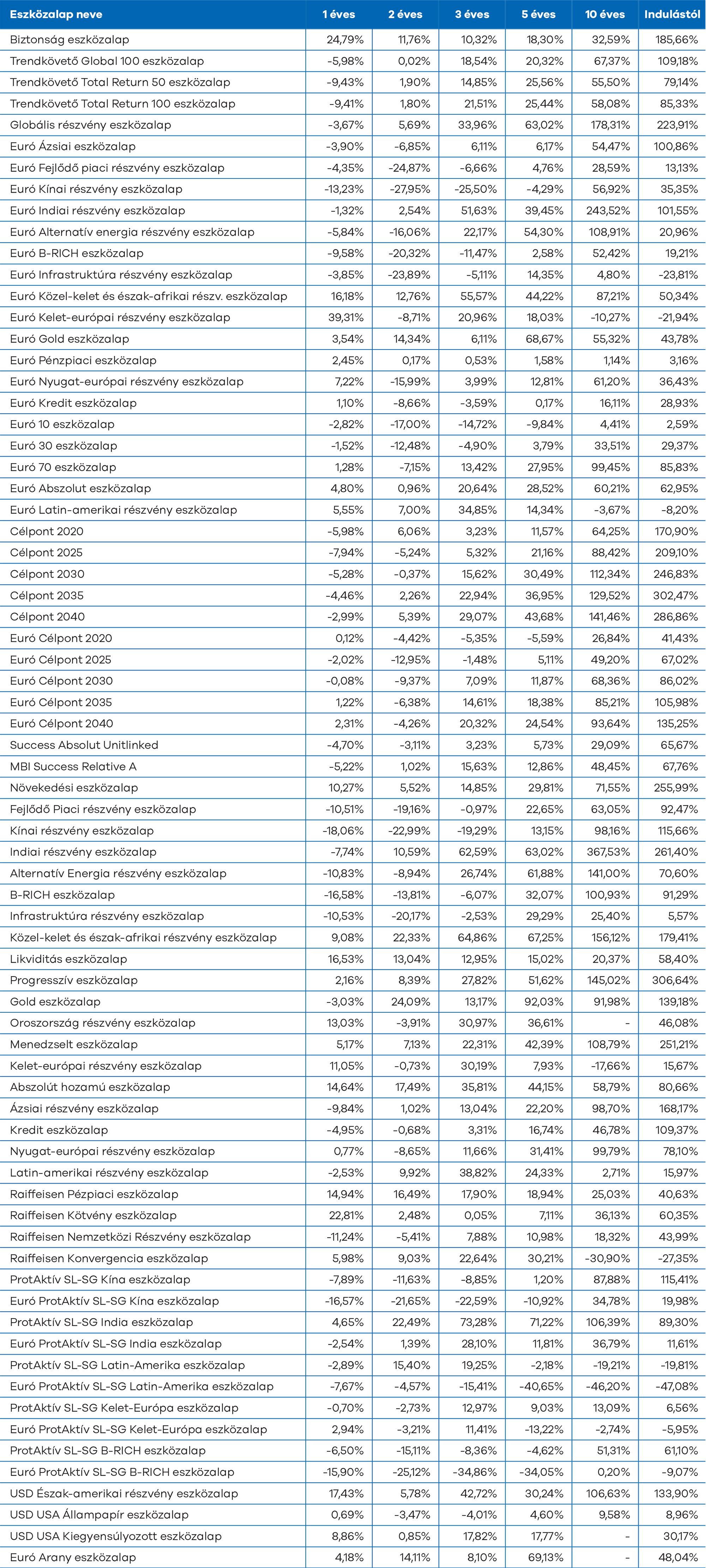

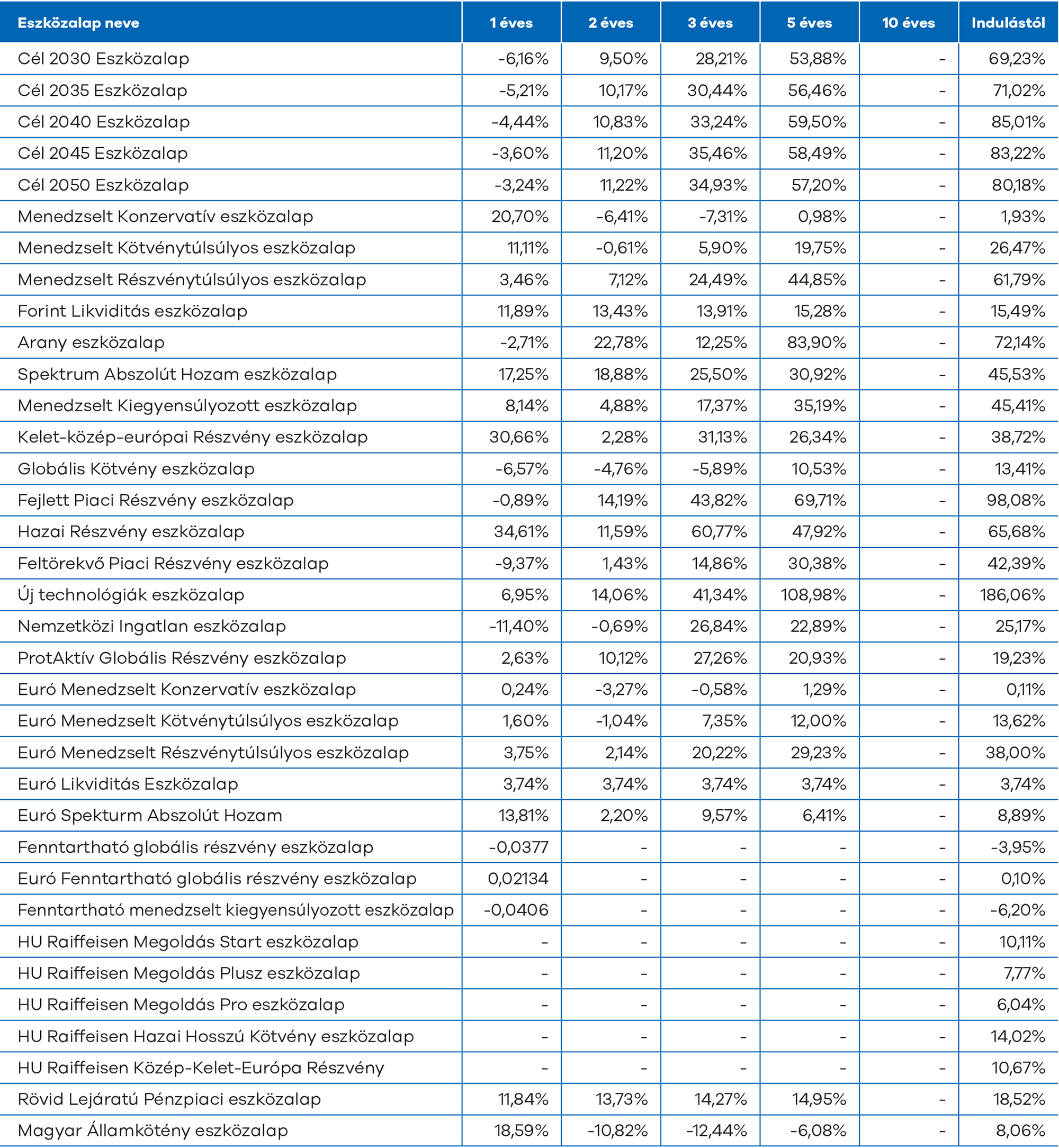

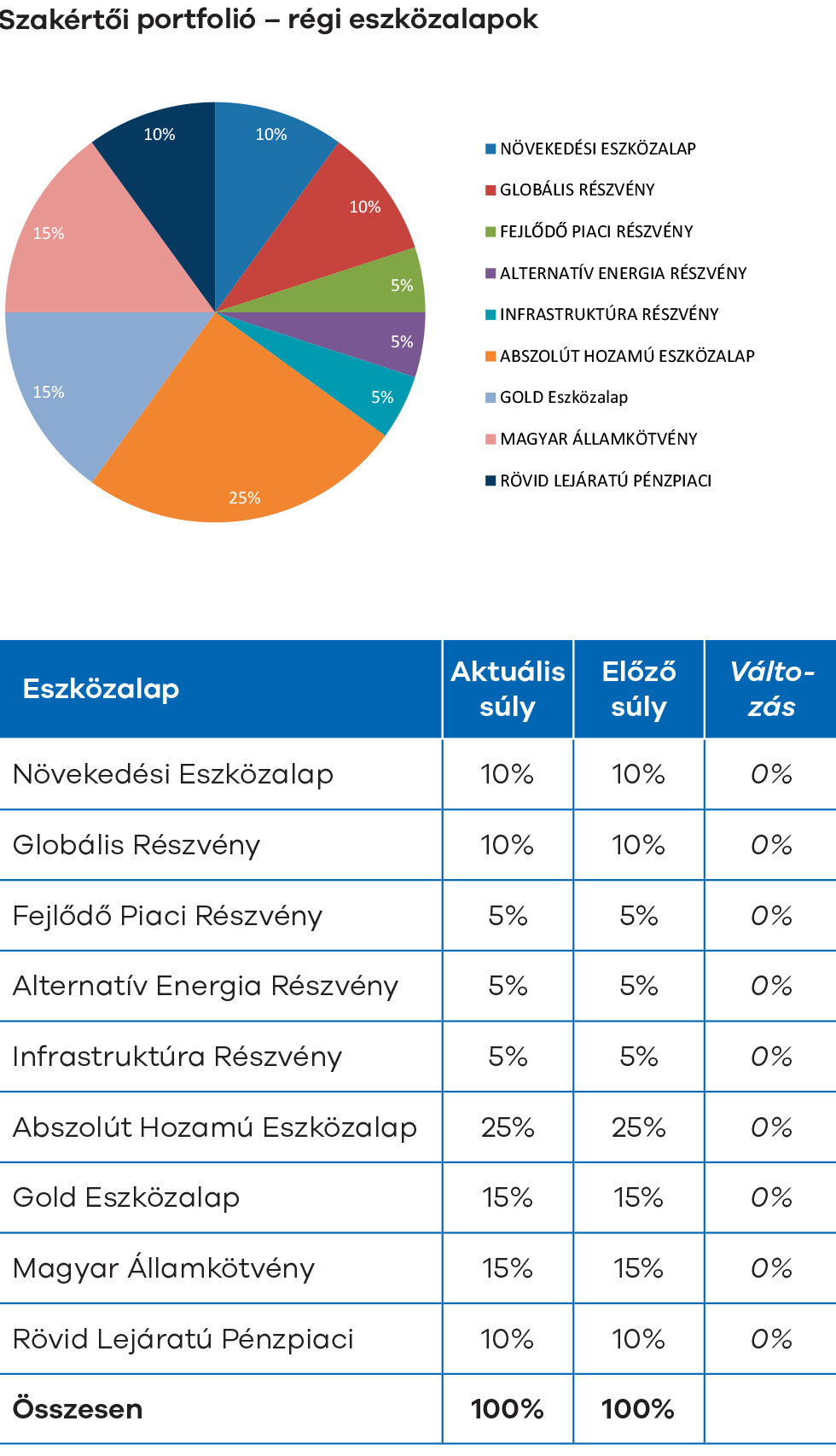

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.