Befektetési hírlevél szeptember

Befektetési hírlevél - szeptember

Hullámzó piacok a nyár végén

Aki éppen nem nyaralni volt az első, Covid-járványt követő igazi szabad nyáron augusztusban, hanem inkább a piacokat követte az meglehetősen izgalmas kereskedésnek lehetett tanúja. Alapvetően, ha lehet így fogalmazni, „két szálon” bontakozott ki a cselekmény. Egyrészt a jegybankárok részéről vártak iránymutatást a befektetők a várható kamatpályával és az inflációs kilátásokkal kapcsolatban, másrészt egyre nagyobb izgalommal követték az Európában szépen lassan kibontakozó energiapiaci krízist.

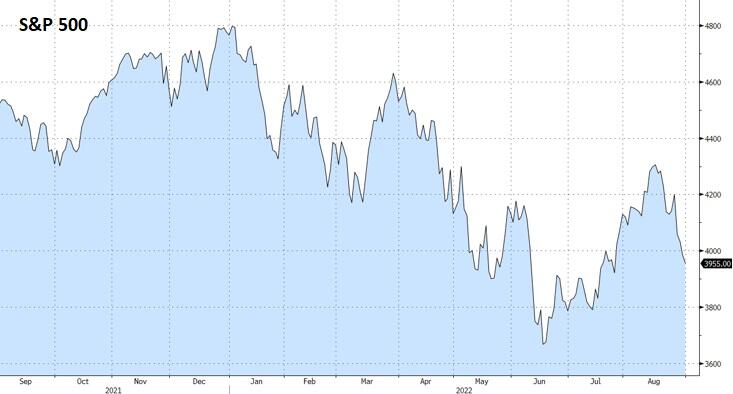

Ami a jegybankárokat illeti, nos a befektetők által leginkább várt Jackson Hole-ban hagyományosan évente megrendezett jegybankár-konferencián Jerome Powell FED-elnök által tartott előadást várták leginkább a szereplők. Konkrétabban, a gyenge makrogazdasági adatok miatt sokan arra számítottak, hogy Powell kevésbé héja hangnemet fog megütni a beszéde során, ami egy tompítottabb jegybanki kamatemelési pályát, egyúttal zöld lámpát vetített volna előre a kockázat-vállalás előtt a befektetők számára. Ehhez képest az amerikai jegybankelnök kifejezetten kemény hangnemet megütve markánsan elkötelezte magát az infláció elleni tovább harc mellett, előrevetítve, hogy ezt a harcot a részvénypiaci befektetők sem ússzák meg feltétlenül „némi fájdalom” (saját szavaival) nélkül.

Anélkül, hogy előre szaladnánk a piaci mozgásokkal, itt érdemes megemlíteni, hogy Atlanti-óceán másik oldalán eközben elkezdtek teljesen elszállni a tőzsdén jegyzett gáz- és áramárak. Az elszállást itt érdemes tényleg szó szerint érteni, hiszen néhány hét alatt a már korábban is sokszorosára emelkedett árjegyzések ismét megduplázódtak, olyan árszinteket előrevetítve a téli hónapokra, amibe gyakorlatilag beleroppanna az európai gazdaság. Nem véletlen, hogy a politikusok sebtiben a piaci árak korlátozásáról, ársapkákról és hasonlókról kezdtek el beszélni, hogy megpróbálják megtörni az áremelkedés ijesztő trendjét. A félelmet csak fokozta, hogy a hónap végére előre bejelentett karbantartás miatt a Németországba orosz gázt szállító Északi Áramlat 1 gázvezeték leállítására készült az orosz fél és senki se tudta, hogy a három naposra tervezett karbantartás után vajon ismét megindul-e a már egyébként is csak a kapacitás 20%-án teljesítő vezetéken a gáz.

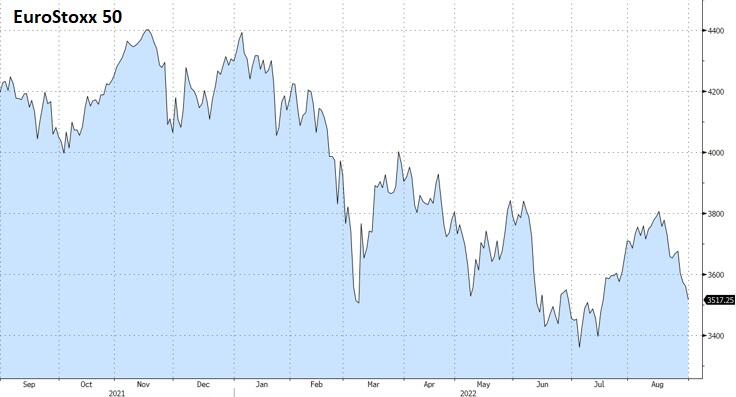

Mint sejthető e két tényező együtt jelentős törést és markáns fordulatot hozott a piacokon augusztus közepe táján és az egyébként egészen szép emelkedést maga mögött tudó részvénypiacok ismét nyaktörő sebességű esésbe váltottak.

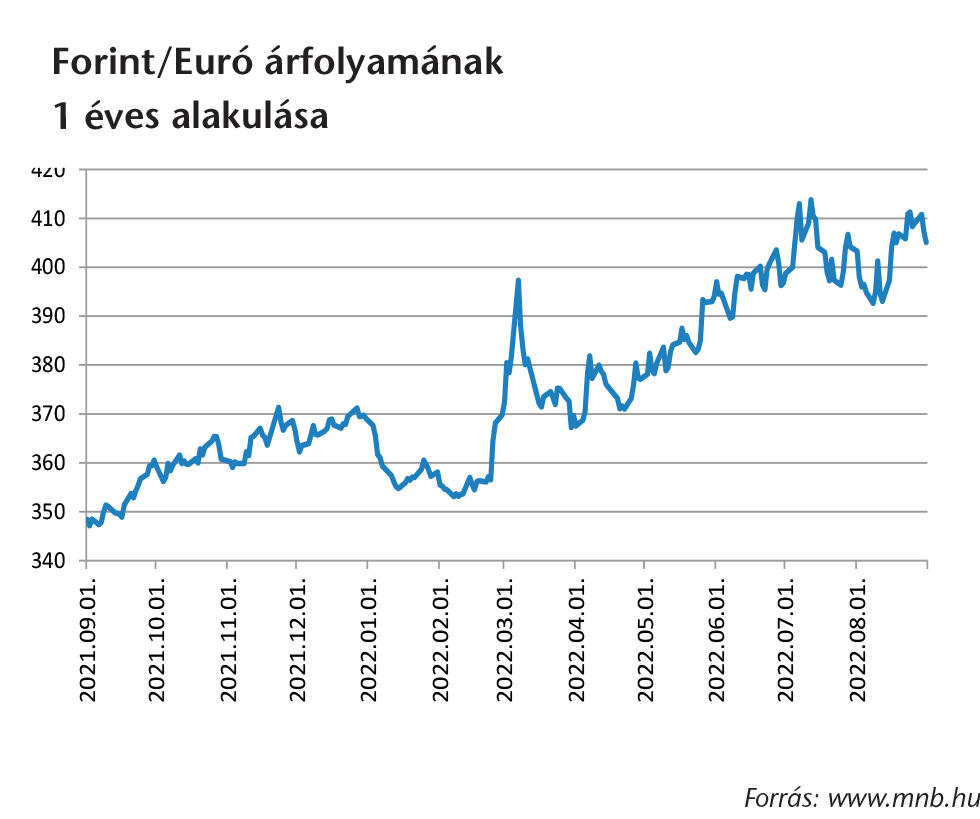

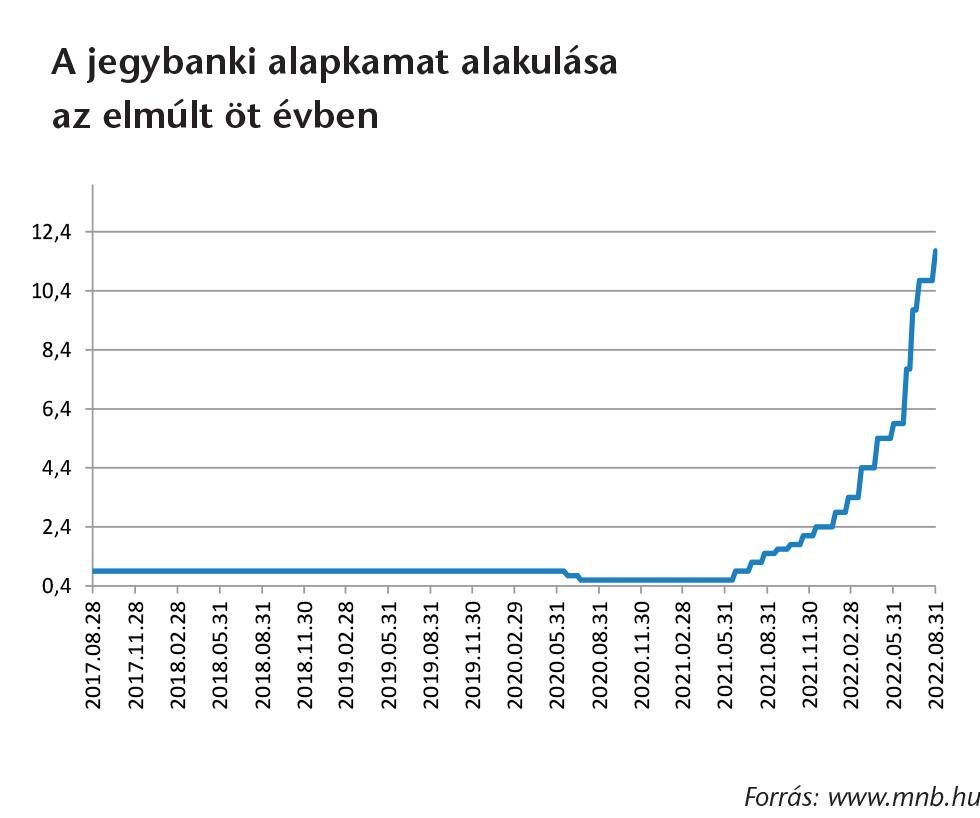

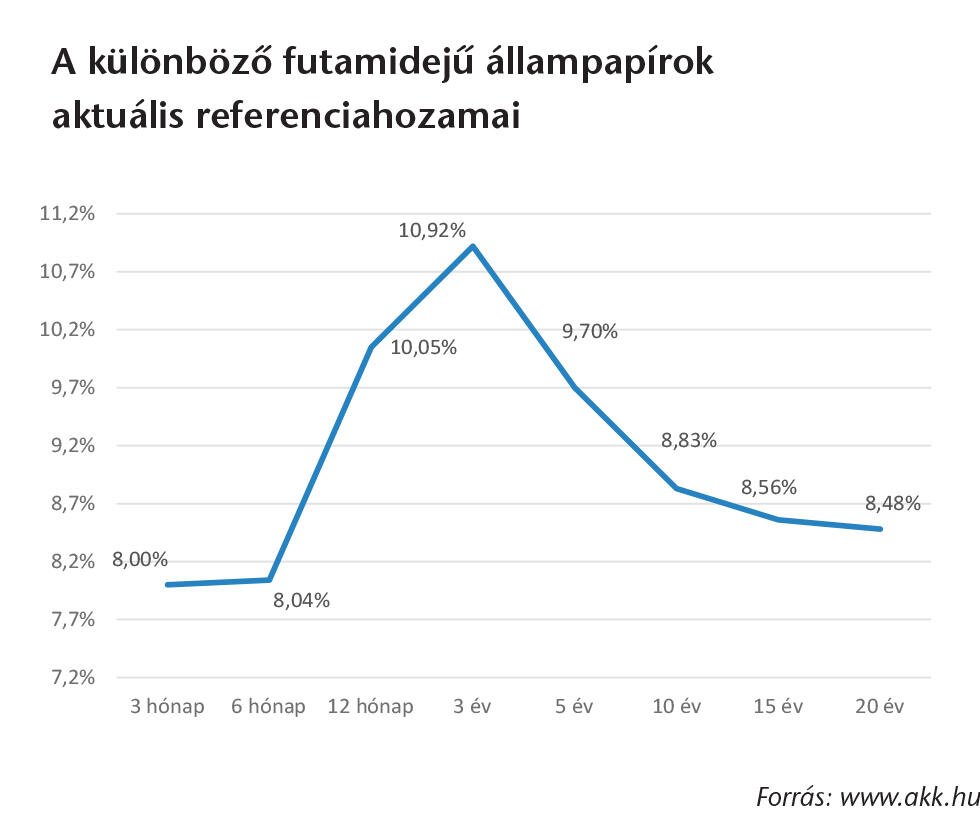

Idehaza leginkább az ismét történelmi mélypontjára eső forint borzolta a kedélyeket, illetve folytatódott az állampapírpiacon a kötvényhozam-emelkedés – elsősorban a rövid futamidőkön. A jegybank a várakozásokkal megegyezően 100 bázisponttal 11,75%-ra emelte a jegybanki alapkamatot, emellett új jegybanki eszközöket (többek között az immár külföldiek által is vásárolható jegybanki diszkont kötvények felélesztését) jelentett be, hogy kiszívja a piacon keringő többlet likviditást és „hozzákényszerítse” a rövidlejáratú kötvényeszközök hozamszintjét az alapkamathoz. Emellett a közműszolgáltatók elkezdték kipostázni az első, már megemelt rezsiárakkal számolt rezsiszámlákat a lakosságnak. Nem csoda, hogy az augusztusi gazdasági mutatók (kiskereskedelem, fogyasztói és vállalati bizalom) a belföldi szereplők nagyfokú óvatosságát jelezték előre. A drámaian, a kisvállalkozások esetén akár 5-10-szeresére emelkedő rezsiszámlák láttán már-már apokaliptikus víziókat lehetett olvasni a kisvállalati szektor következő hónapokban bekövetkező hirtelen haláláról.

De hogy ne csak rossz hírekkel köszönjünk el ügyfeleinktől, itt is meg szeretnénk említeni, hogy elindult fenntartható eszközalap családunk, ami a hazai biztosítási piacon szinte egyedülálló módon a lehető legszigorúbb fenntarthatósági elvárásoknak megfelelő szabályozás feltételeit is teljesíti, ezen belül is legfontosabban a Párizsi Klímaegyezményben az országok által vállalt széndioxid-kibocsátás csökkentési elvárásokat is. Három eszközalapot indítottunk el augusztus 3-ától, ebből kettő 100%-ban részvényekbe fektet (a kettő között csak az alap devizaneme eltérő), illetve egy pedig a közkedvelt menedzselt kiegyensúlyozott alapok mintájára 50-50%-ban fenntartható működésű vállalatok részvényeibe és kötvényeibe fektet.

Daróczi Andor

vagyonkezelési vezető

További híreink, kimutatások

A júliusi piaci emelkedés augusztus elején tovább folytatódott az amerikai tőzsdeindexek vezetésével a „minél rosszabb, annál jobb” elve mentén, mivel a befektetők az egyre borúsabb makrogazdasági adatok láttán arra számítottak, hogy megenyhül az amerikai jegybankárok szíve és némileg lassítanak a kamatemelés tempóján. Ehhez képest az amerikai FED elnöke még határozottabb hitet tett a kamatemelések folytatása mellett, így a hó eleji emelkedés hamar vérbe lett fojtva és összességében mínuszos hónapot zártak a fejlett tőzsdék augusztusban

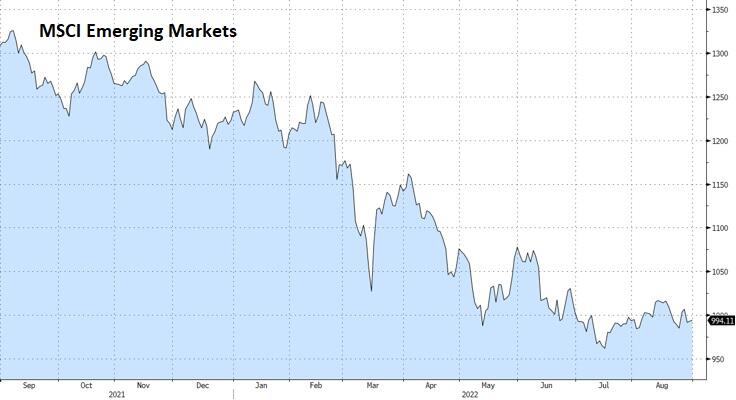

A fejlődő piacokon annyival volt – ha lehet így fogalmazni – szerencsésebb az összkép, hogy nem is volt a hónap elején emelkedés, így nem volt mit visszaadni a befektetőknek a hónap második felében. Így összességében nullás teljesítménnyel fejezték be a hónapot a fejlődő piaci indexek.

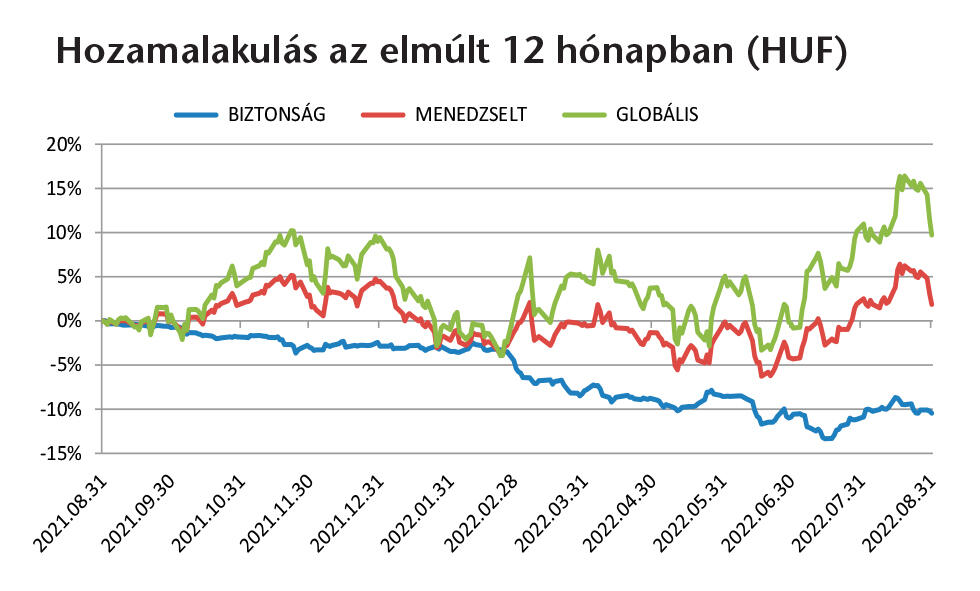

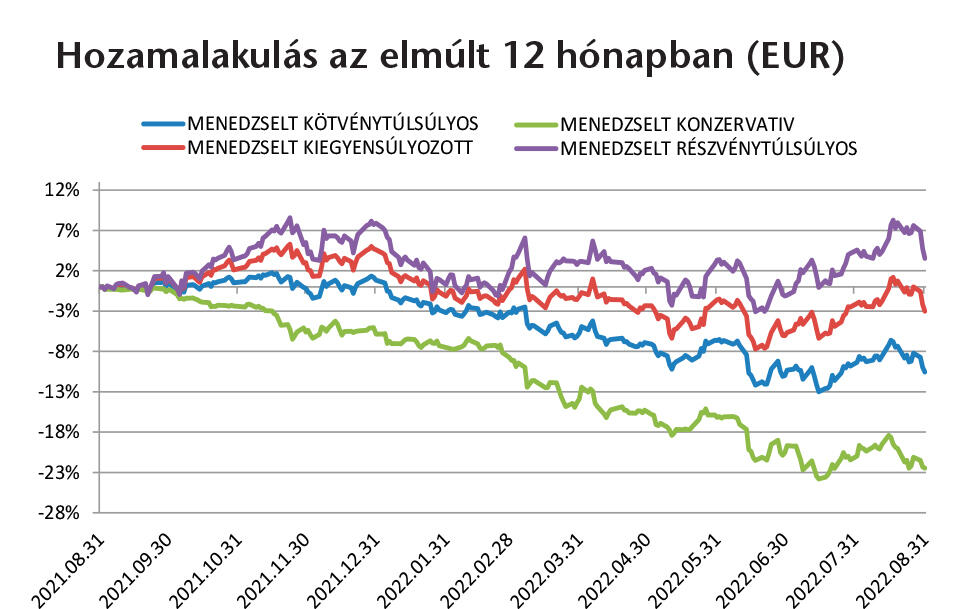

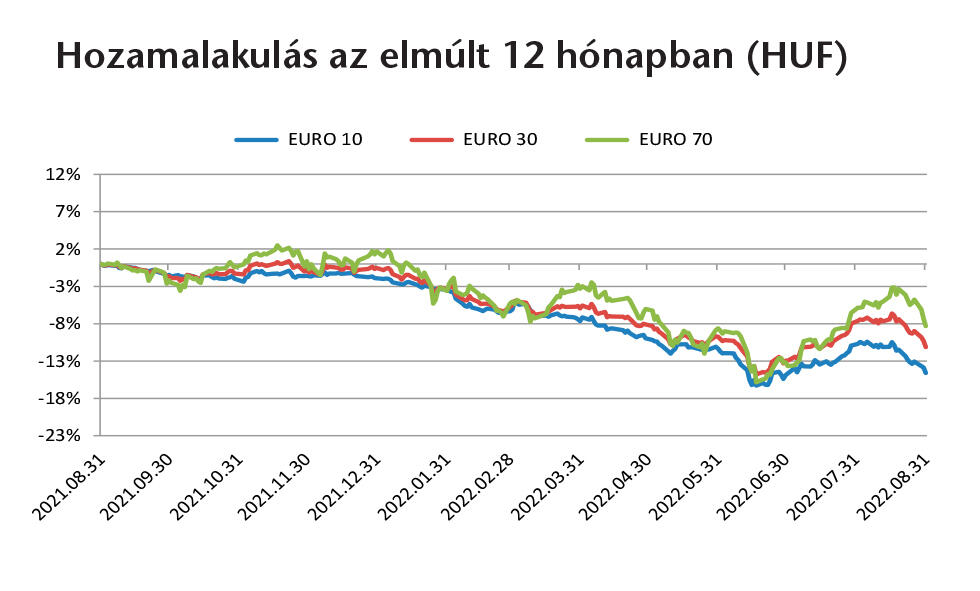

Vegyesalapjaink teljesítménye a hónapon belül szinte ugyanazt a pályát futotta be, amit már fentebb is említettünk. Augusztus első felében mindegyik vegyesalap, még a tisztán kötvényekből álló alap is nagyjából 3%-os pluszt hozott össze, hogy aztán a hónap végére összességében 1-2%-os mínuszba forduljon a havi teljesítmény. Látható tehát, hogy igen nagy hullámvasutat jártak be a portfóliók, bár vélhetően a két otthonmaradós nyár után megérdemelten hosszú nyaralásukat élvező befektetők közül sokak számára fel se tűnt ez a hatalmas volatilitás.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

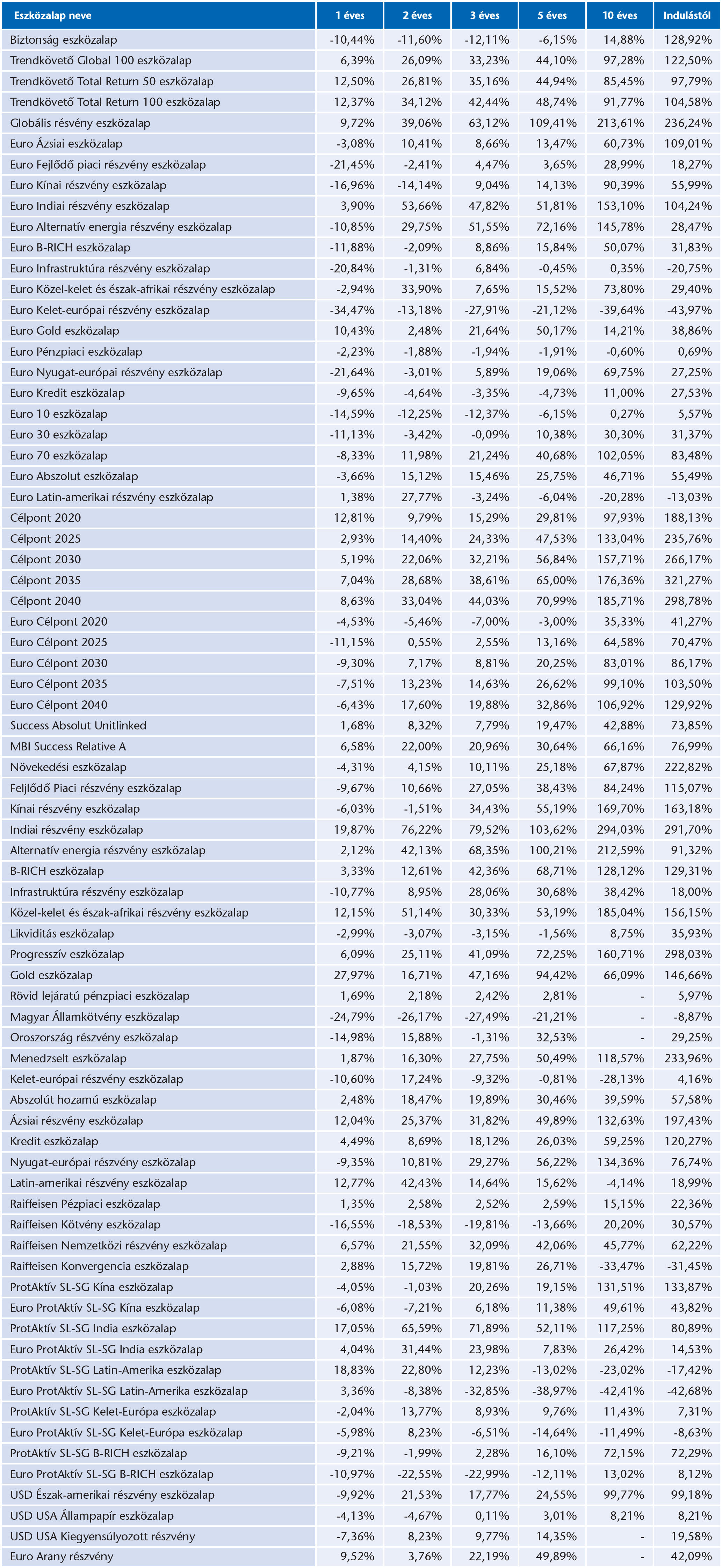

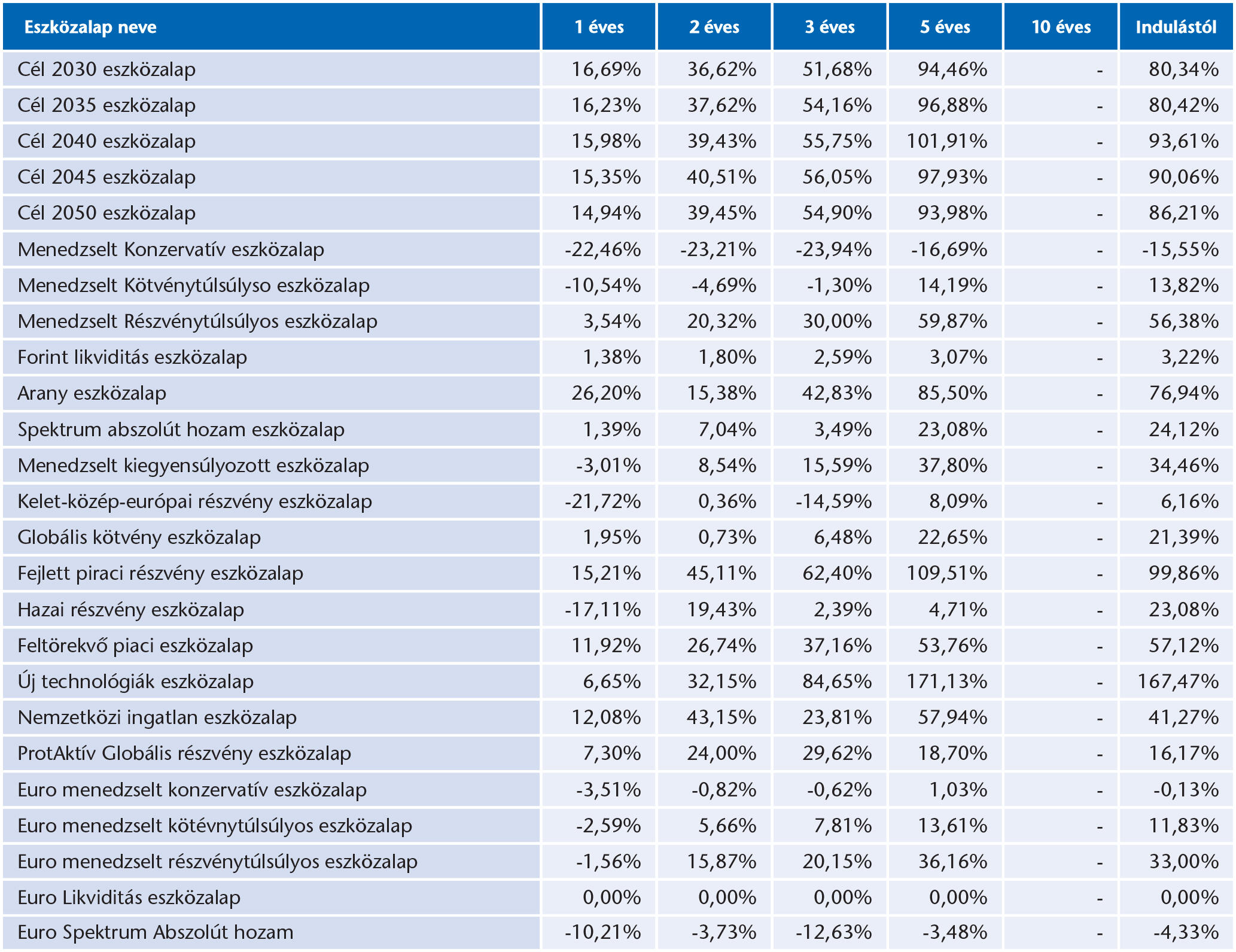

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

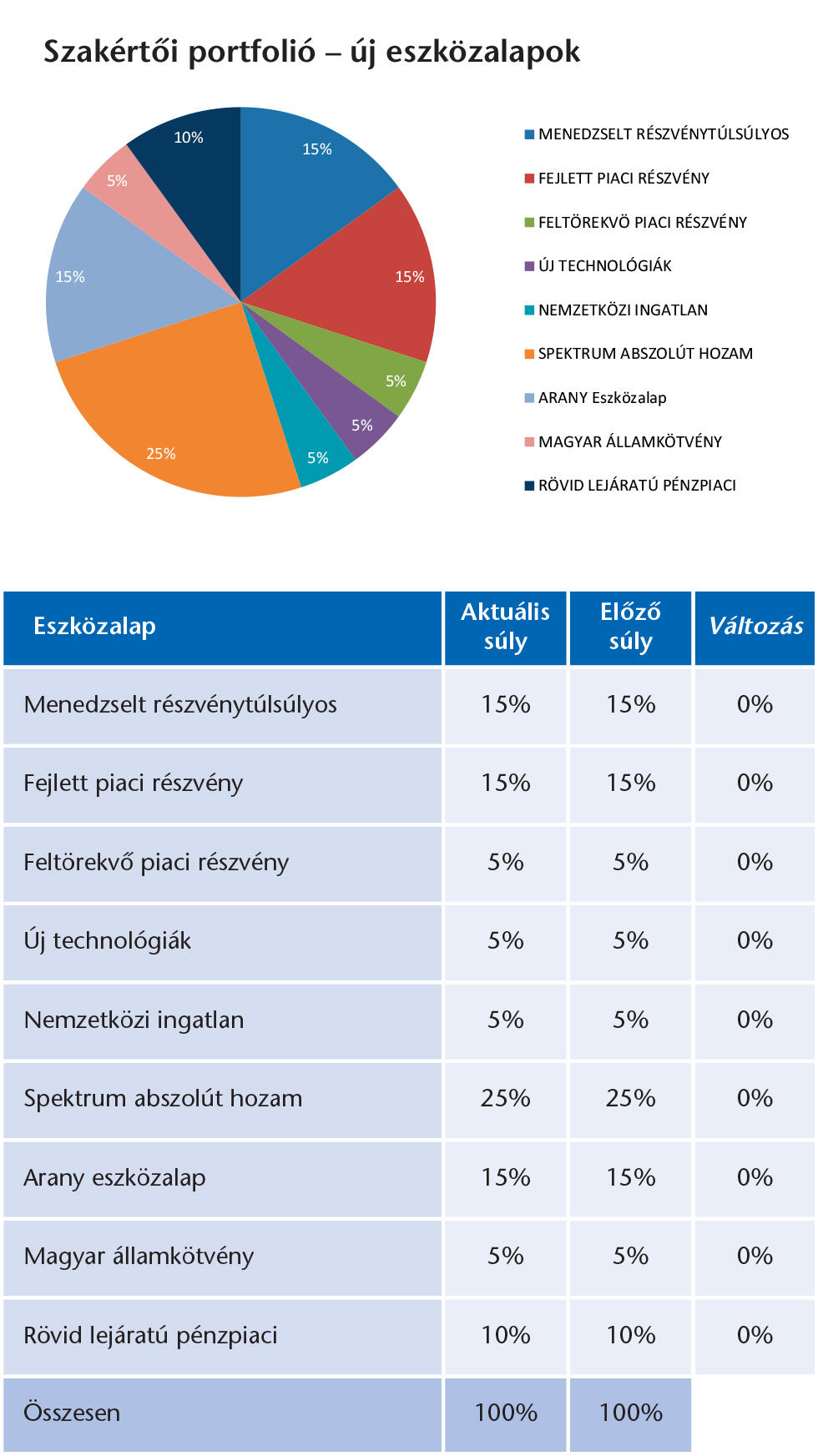

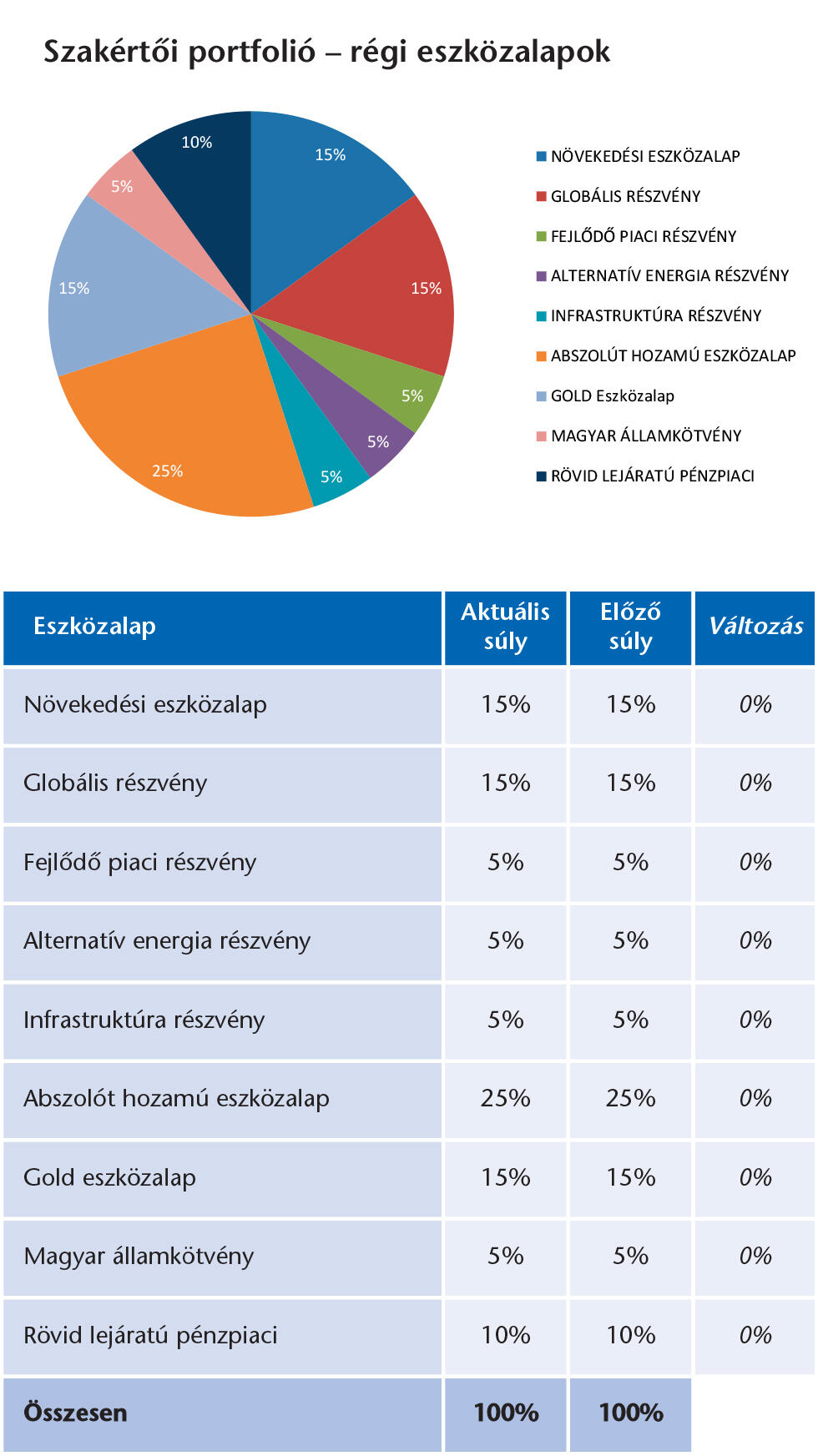

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

Az emelkedő hozamgörbe, az inflációs kockázatok, valamint az ukrajnai geopolitikai konfliktus következtében felülvizsgáltuk a modellportfolióink összetételét. Az aktívan értékesített eszközalapjaink modellportfoliójában 5-5%-ponttal növeltük a Fejlett piaci részvény és az Arany eszközalapjaink súlyát, míg a Kelet-közép-európai részvény eszközalap súlyát 0%-ra csökkentettük. A már aktívan nem értékesített eszközalapjaink modellportfoliójából szintén kikerült a Kelet-európai részvény eszközalap, s helyette 5-5%-ponttal növeltük a Globális részvény, valamint Gold eszközalapjaink súlyát.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.