Befektetési hírlevél – Október

Befektetési hírlevél - október

A hónap, amit talán jobb gyorsan elfelejteni

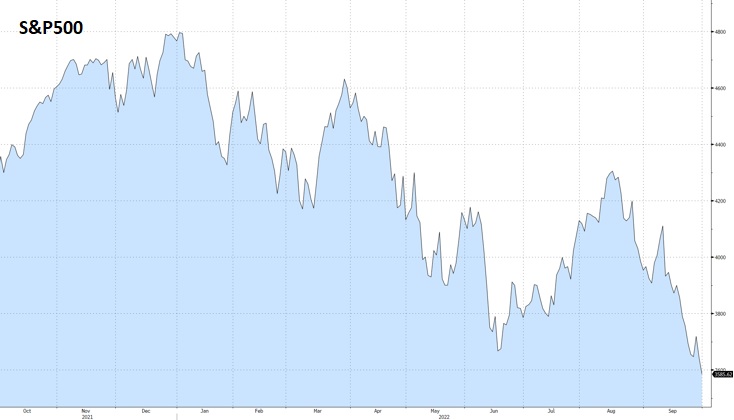

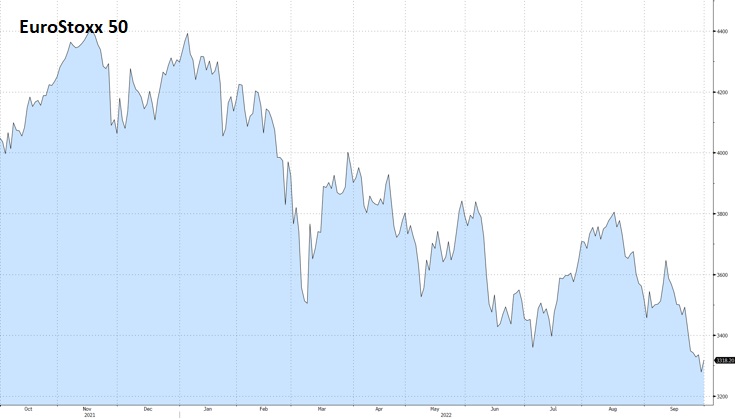

A tőzsdei almanach-ok szerint hagyományosan a szeptember a leggyengébb hónap a részvénypiacokon és erre az idei évnek sem sikerült rácáfolni. Számos különböző tényező összjátéka következtében eléggé drámai részvényár-esések alakultak ki az ősz első hónapjában gyakorlatilag mindenfelé. Ebben alapvetően három tényező játszott szerepet, melyekről mind külön is megemlékezünk: az USA dollár, a jegybanki politikák és a geopolitikai kockázatok.

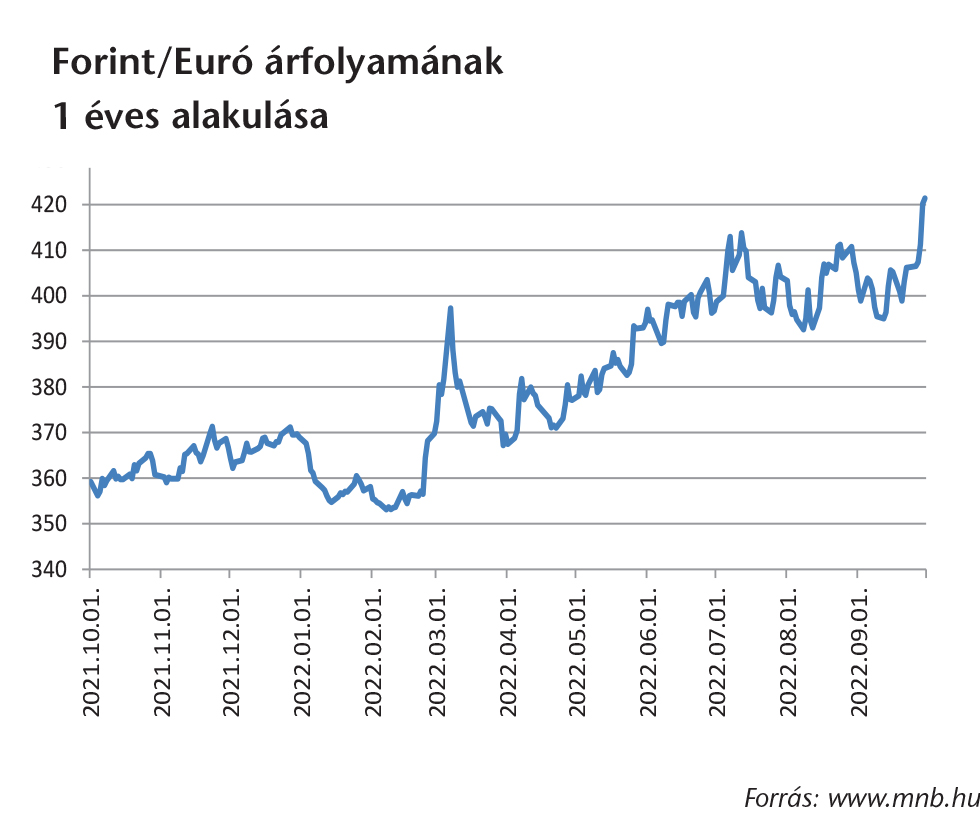

Ezek közül is talán az USA dollárral érdemes kezdeni, hiszen a dollár-index új történelmi csúcsa, ezen belül is az egyes devizákhoz képesti árfolyam-alakulása önmagában is képes lett volna beomlasztani a kockázatos eszközök piacát. Hogy csak a három legfontosabb devizakeresztet nézzük meg, az angol font történelmi mélypontra szakadt a dollárral szemben, miután Liz Truss, az Egyesült Királyság új miniszterelnöke egyik első gazdasági lépéseként 41 milliárd fontos adócsökkentést jelentett be, hogy berúgja a recesszióban vergődő angol gazdaságot. Azonban a bejelentést a piac elhamarkodottnak és rossz szerkezetűnek ítélte már az első pillanattól fogja, ráadásul az egyébként is meglehetősen bizonytalan költségvetési kilátások közepette tartós léket ütött volna az adócsökkentés az egyensúly hajóján, hogy egy képzavarral éljünk. Nem csoda hát, hogy a Brexit utóhatásaként gyengélkedő font és angol kötvények drámai eladási nyomás alá kerültek. Érdemes még kiemelni a japán jent is, ami szintén ebben az évtizedben nem látott szintekre süllyedt az amerikai dollárhoz képest, mivel a japán jegybank továbbra sem hajlandó feladni monetáris politikáját, és kamatot sem emel, illetve a korlátlan kötvényvásárlási programját se hajlandó elengedni. Így a piaci szereplők az egyetlen lehetséges módon, japán jen eladással próbálnak védekezni. Ennek következtében szeptember végén aztán bekövetkezett az, amit még pár hónappal ezelőtt is csak hangos nevetés fogadott volna: a japán jegybank a 145-ös USDJPY szinten kénytelen volt interveniálni a devizapiacon dollár eladással és japán jen vétellel. Végezetül nem szabad megfeledkezni az euróról sem, mely egyre inkább távolodik a dollárral szembeni paritástól és egy euróért a hónap végén már csak 0.95 dollárt adtak a devizapiacokon, amire ebben az évezredben szintén nem volt példa.

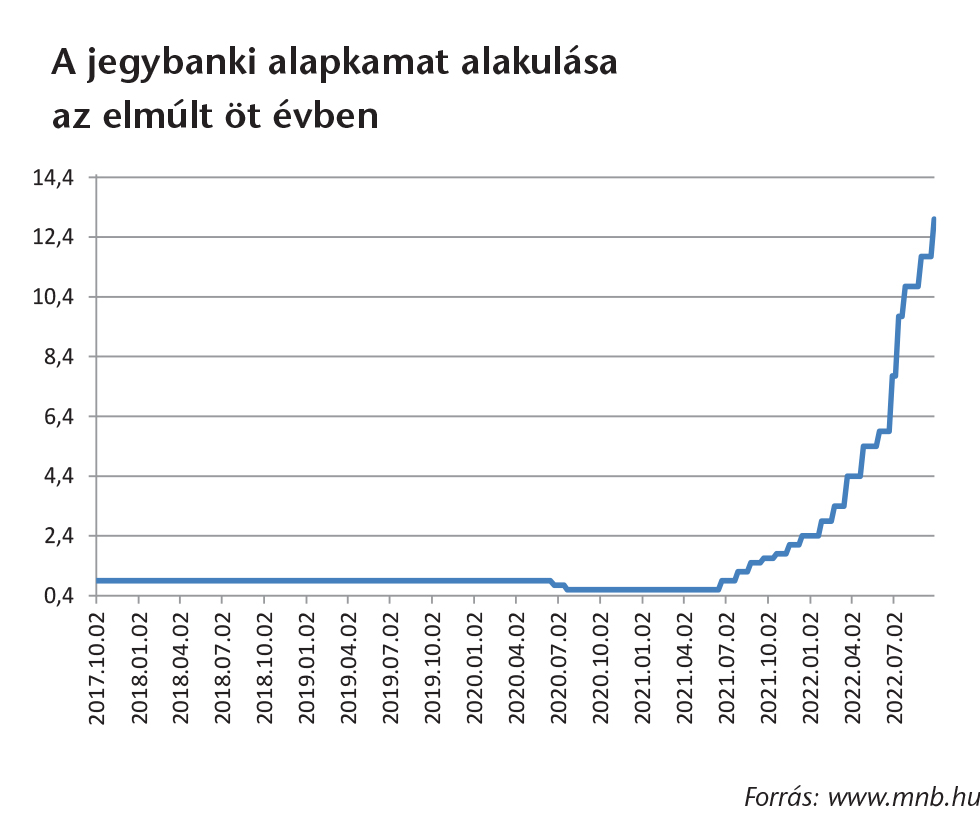

Nem csoda, ha a devizapiacok mellett a meglehetősen bizonytalan inflációs kilátások és ehhez kapcsolódó jegybanki döntések sem hoztak megnyugvást a befektetőknek. Bár jól láthatóan egyre óvatosabbak a vállalatok és háztartások a közeljövő kilátásaival kapcsolatban, a jegybankárok továbbra is rákényszerülnek a jelentős kamatemelésekre, hogy ezzel is hűtsék az elszabaduló inflációt. Mind az amerikai jegybank, mind az európai központi bank 75 bázisponttal emelt irányadó kamatán a hónapban és továbbra is jelentős kamatemeléseket tartanak kilátásban annak ellenére, hogy a globális növekedési kilátások hetek leforgása alatt jelentősen romlottak.

Végezetül a geopolitikai kockázatok is jelentősen ugrottak a már egyébként sem elhanyagolható szintekről. A két, Németországban végződő gázvezeték, az Északi Áramlat 1 és 2 ellen egyelőre ismeretlen aktorok szabotázsakciót követtek el a hónap végén, felrobbantva azokat összesen négy helyen. Így az egyébként gázt éppen nem szállító vezetékek üzemképessége – és ezzel az orosz gáz Európai útvonala – súlyos hosszútávú károkat szenvedett és egyelőre fel sem mérhető, hogy szándék és akarat megléte esetén is mikor indulhatna meg ezeken a vezetékeken Nyugat-Európába ismét orosz földgáz. Emellett Oroszország álnépszavazásokat tartott szeptember 23-27 között abban a négy ukrán megyében, amit részben, vagy teljesen megszállás alatt tart és mivel az álnépszavazásokon szinte egyöntetű Oroszországhoz való csatlakozásról született „eredmény”, ezért gyors ütemben saját alkotmányába emelte a négy megye Oroszországhoz való csatlakozását. Egyúttal bejelentette, hogy ezen megyék területi integritásával kapcsolatban minden orosz katonai doktrínát – ezen belül a nukleáris doktrínát is – érvényesnek tekinti, így egy nukleáris konfliktus kipattanásának az esélye is emelkedett.

Mint látható, különösebb oka nem volt a befektetőknek arra, hogy örüljenek és így kockázatcsökkentéssel reagáltak a hírekre, ami ezúttal nem csak részvény-, hanem kötvénypiaci eladási hullámot is eredményezett, ami az egész hónapban kitartott és combos, 8-10%-os, vagy azt is meghaladó részvényindex-csökkenésekben materializálódott.

Daróczi Andor

vagyonkezelési vezető

További híreink, kimutatások

Az amerikai piac fújta a passzátszelet a hónapban, mindenki más csak próbálta lekövetni a tengerentúli mozgásokat. Bár az Északi Áramlat 1-2 gázvezetékekkel kapcsolatos hírek és bizonytalanság sokkal nagyobb részvényár esést is indokolhatott volna a német tőzsdén, összességében a német piac nem teljesített rosszabbul az amerikainál vagy a többi nyugat-európai piacnál. Ezt mindenképp érdemes erősségnek elkönyvelni a jövőre nézve, ami egy jobb hangulatban akár komoly ralit is előrevetíthet majd a DAX indexben.

Az erős amerikai dollár kicsinálta a feltörekvő piacokat és az sem segített, hogy mellékágon eszkalálódott egy kört a kínai-tajvani konfliktus. A kínai vezetés egyre agresszívabb viselkedése érthető az október végén kezdődő új öt éves politikai ciklust előkészítő pártkongresszusa előtt, ahol a jelenlegi Xi Jin Ping arra készül, hogy korábban példa nélküli módon egy harmadik öt éves ciklusra is bejelentkezzen a kínai elnöki székért.

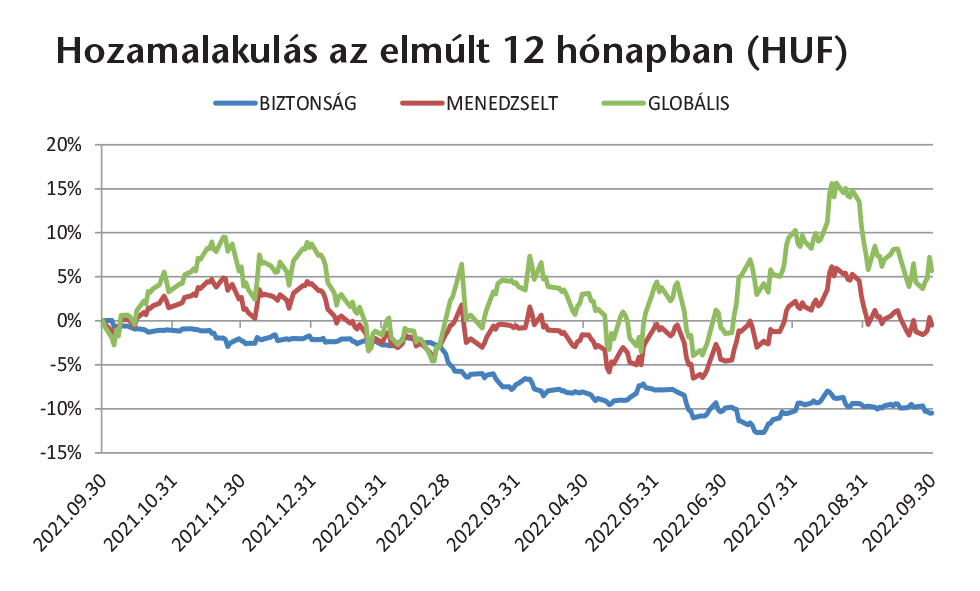

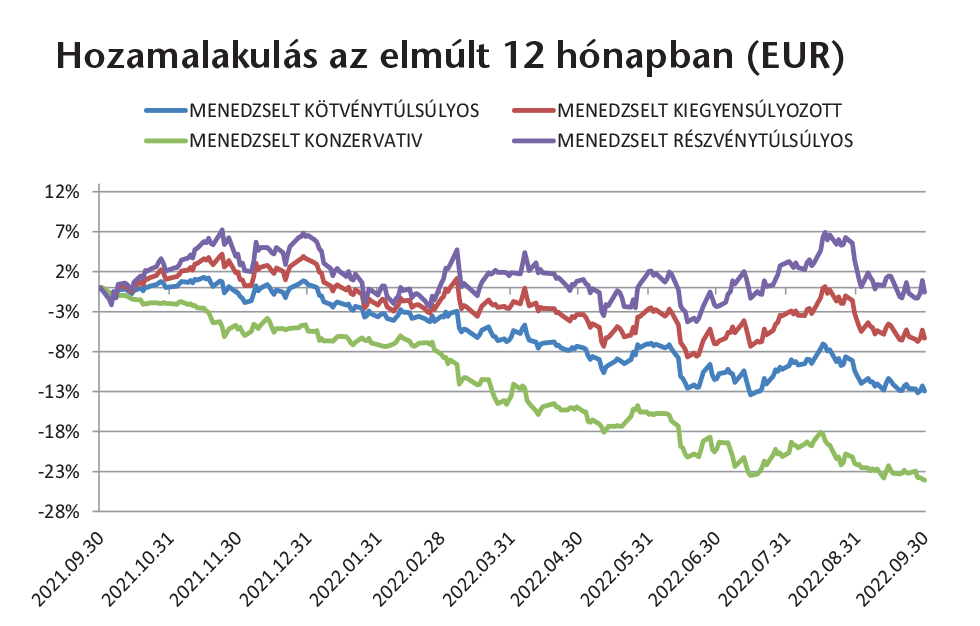

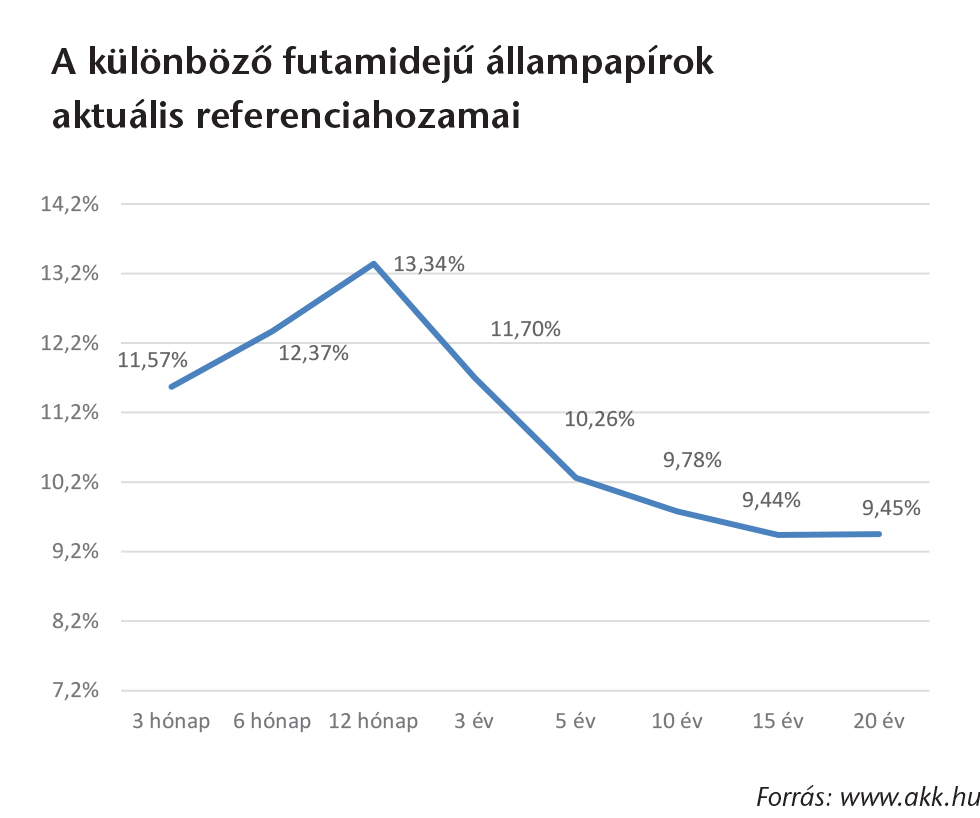

Sok örömet egyik menedzselt alapunk sem hozott a hónapban, hiszen a kötvénykitettség ugyanúgy szenvedett, mint a részvénykitettség az alapokban. Ezzel együtt a veszteségek nagysága moderált, nagyjából 2%-os volt a hónap végére, ami egyrészt a forintgyengülés tompító hatásának, másrészt a részvénytől és kötvénytől független egyéb abszolút hozamú eszközöknek és ingatlankitettségnek volt köszönhető.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

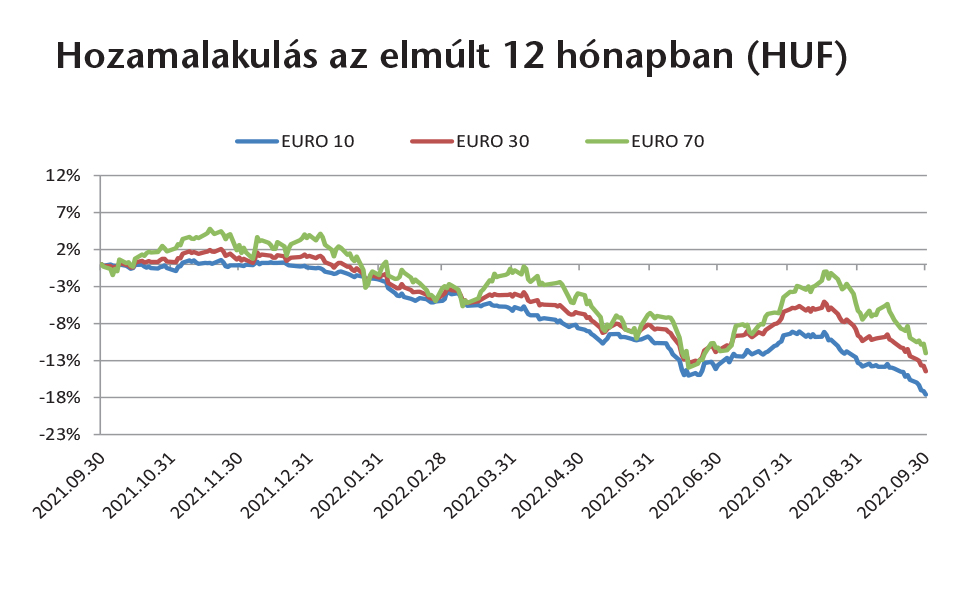

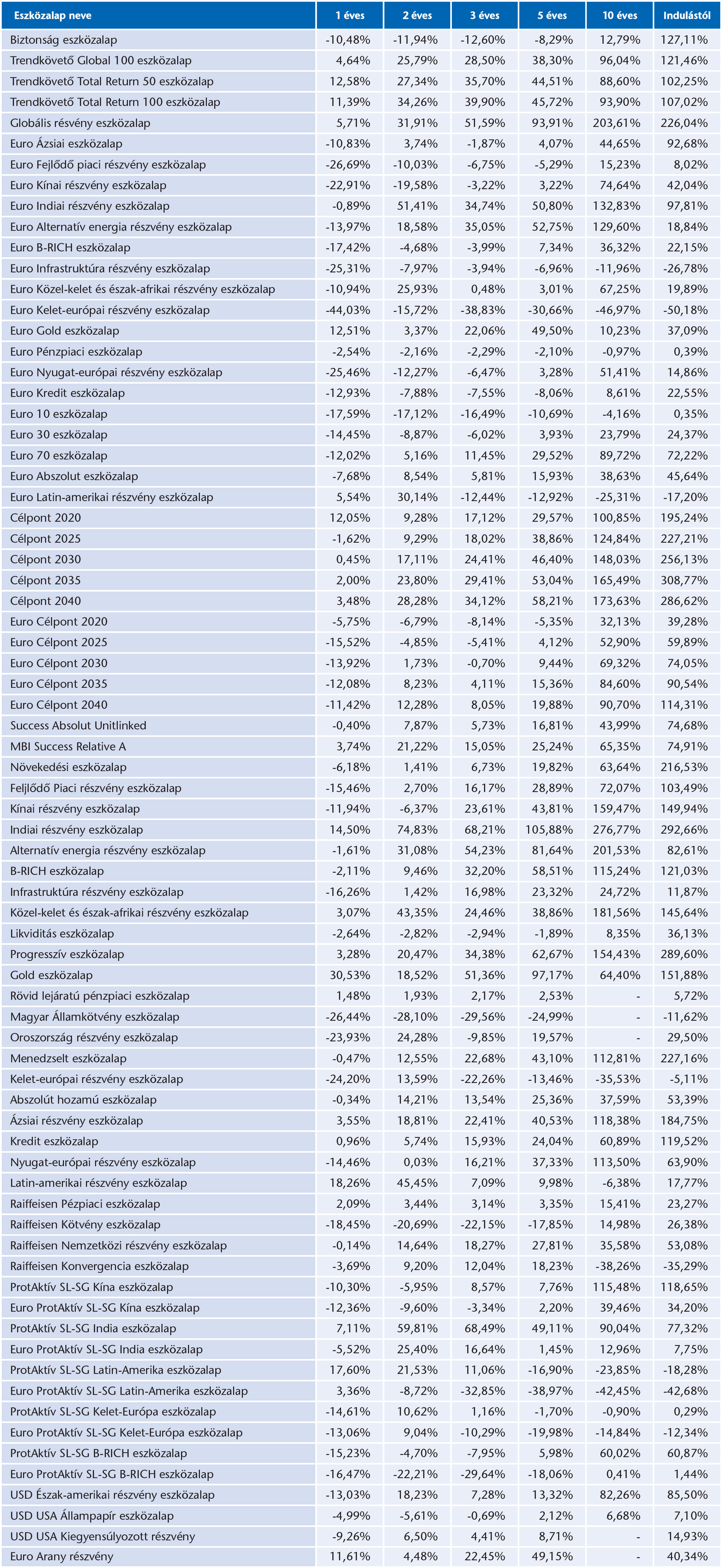

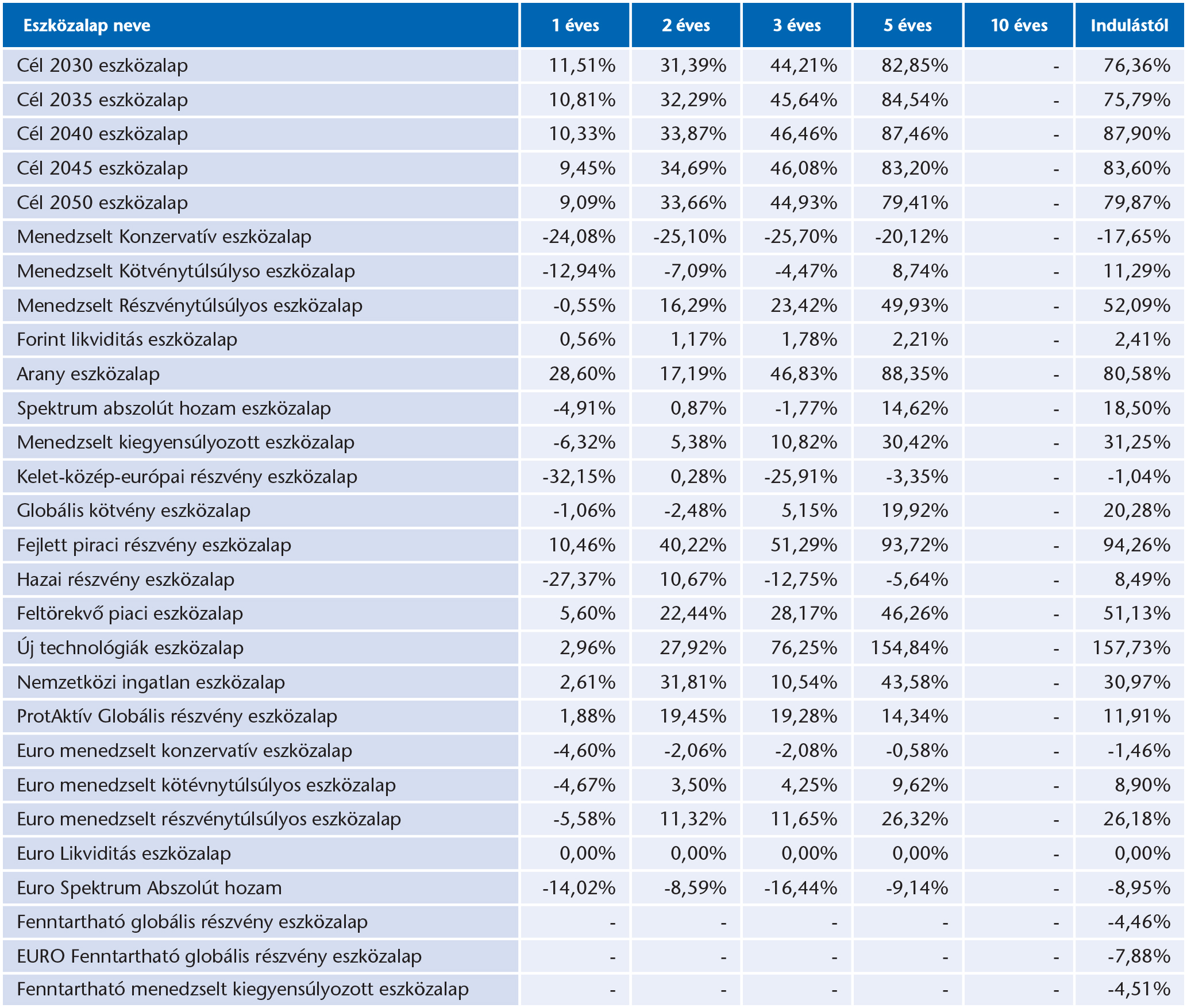

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

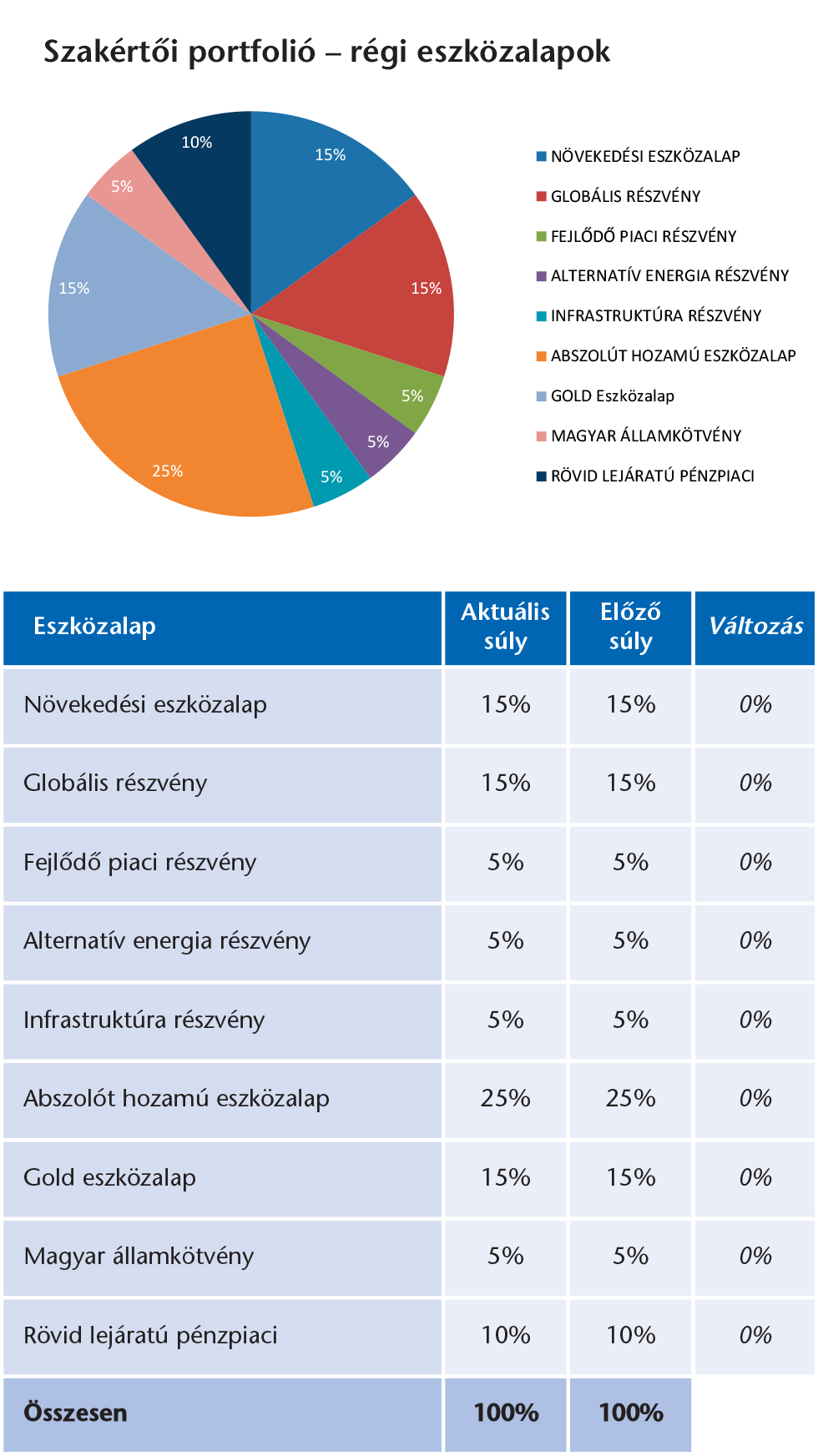

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

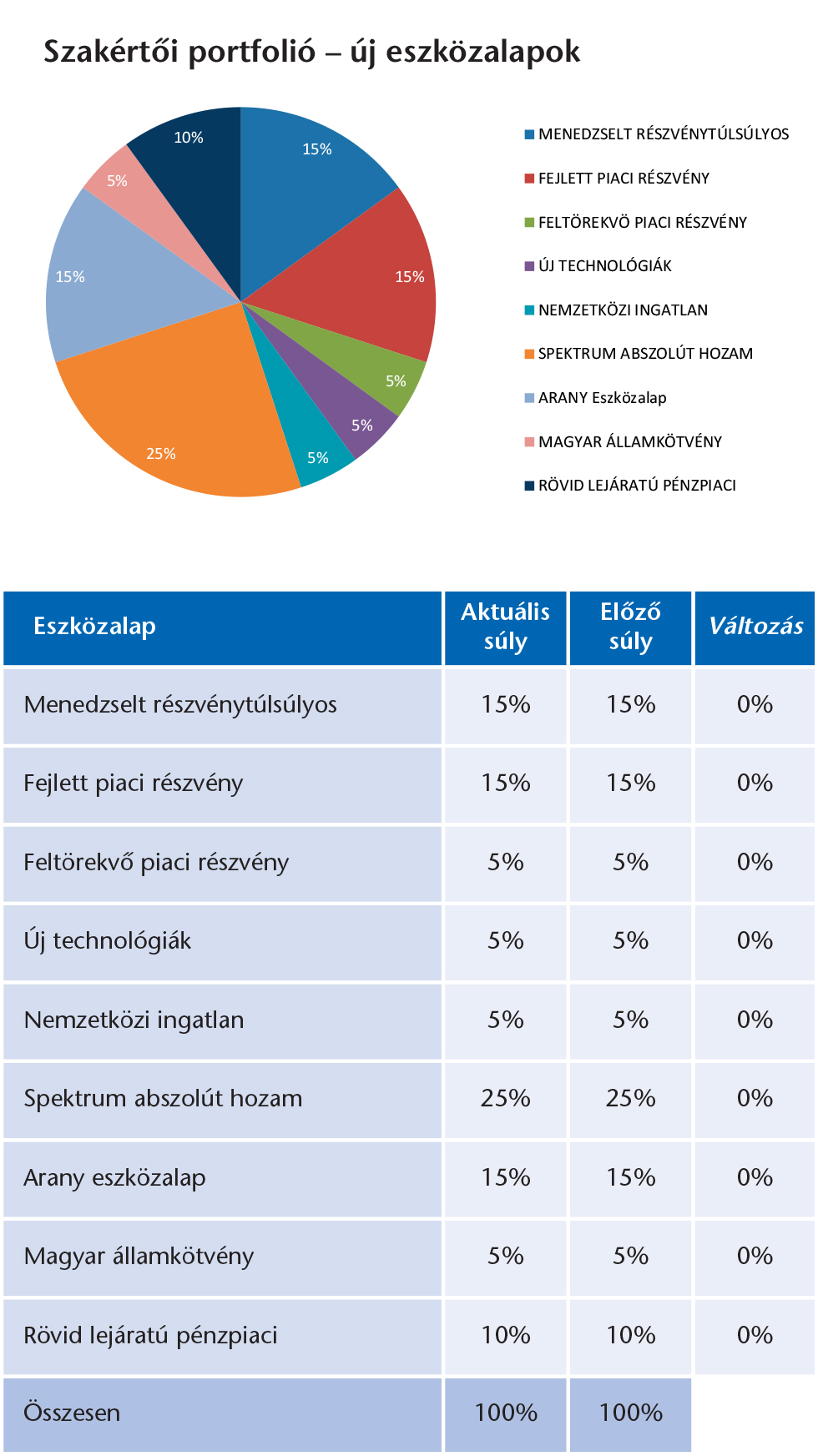

Az emelkedő hozamgörbe, az inflációs kockázatok, valamint az ukrajnai geopolitikai konfliktus következtében felülvizsgáltuk a modellportfolióink összetételét. Az aktívan értékesített eszközalapjaink modellportfoliójában 5-5%-ponttal növeltük a Fejlett piaci részvény és az Arany eszközalapjaink súlyát, míg a Kelet-közép-európai részvény eszközalap súlyát 0%-ra csökkentettük. A már aktívan nem értékesített eszközalapjaink modellportfoliójából szintén kikerült a Kelet-európai részvény eszközalap, s helyette 5-5%-ponttal növeltük a Globális részvény, valamint Gold eszközalapjaink súlyát.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.