Befektetési hírlevél – November

Befektetési hírlevél - november

Októberi profitszüret

Előző hírlevelünkben még arról írtunk, hogy az őszindító időszakot legjobb lesz mihamarabb elfelejteni, hiszen a tőzsdei esés kiszélesedésével a legtöbb helyen új éves mélypontokra estek a részvények és a kötvénypiacokon is folytatódó hozamemelkedés és veszteségek voltak láthatók. Szerencsére a tőzsdei inga októberben a másik irányban lengett ki, és ugyan egyik háttérben húzódó folyamatban nem történt jelentős változás, ezúttal fölfelé vettek nyaktörő irányt a részvényárfolyamok.

A hónap leginkább tragikomikus eredménysorozata az Egyesült Királyságban bontakozott ki, ahol a mély recesszióban vergődő ország politikai támogatását elvesztő konzervatív párt végül a brit történelemben rekordsebességgel hátrált ki és mindössze 45 nap alatt megbuktatta Liz Truss nemrég kinevezett miniszterelnököt. A hibát hibára halmozó miniszterelnök körül végül nagyon gyorsan elfogyott a levegő és a politikai túléléséhez már az sem volt elegendő, hogy a kinevezése után bejelentett adócsökkentő és gazdaságélénkítő program szinte minden elemét visszavonta. Utódja a korábban a konzervatív pártelnöki székért végül alulmaradó Rishi Sunak lett, aki elődjével szemben ezúttal egy ugyanakkora mértékű megszorító/adóemeléssel operáló gazdasági csomaggal jelentkezett be az ország vezetésére. Egy dolog biztos, a Brexit óta csak szédelgő brit gazdaság a Covid óta immár tartósan recesszióba süllyedt, ami évtizedek óta nem látott inflációval párosul. A brit jegybank kamatemelései, bár szükségesek, egyáltalán nem segítik a gazdaság stabilizációját, és egyelőre még csak jelei sincsenek annak, hogy Nagy-Britannia képes volna hosszú távon arra a fajta gazdasági reneszánsszal egybekötött harmadik utas világgazdasági szerepre, amivel a Brexit-kampány során a kilépés mellett érvelők áltatták a szavazókat.

Idehaza a legfontosabb fejlemények az EU-forrásokkal, illetve a jogállamisági vitával összefüggő, meglehetősen komplex és szerteágazó párbeszéd körül történtek. Jelen állapot szerint annyi látszik, hogy a magyar kormány teljes mértékben elkötelezte magát amellett, hogy az EU által elvárt minden szükséges jogszabályi módosítást végrehajtson ahhoz, hogy az EU ismét megnyissa a hozzáférést a gazdaságból hiányzó EU forrásokhoz. Itt nem csak a Covid során indított újjáépítési keretről, hanem az aktuális hétéves uniós ciklusról is szó van. A tárgyalások folytatására kijelölt miniszter gyakorlatilag naponta kommunikálja a nemzetközi és hazai sajtón keresztül a magyar fél kompromisszum-készségét és egyébként egyelőre úgy tűnik, a másik félnek nem is ez okozza jelenleg a legnagyobb fejtörést. Uniós oldalon pillanatnyilag a pénzekért cserébe vállalt jogszabályi és intézményrendszeri elköteleződés hosszútávú hitelességével kapcsolatban merültek fel aggályok, nevezetesen a magyar fél „lelkesedése” nem csak addig tart-e, amíg a pénzlehívások meg nem történtek? Természetesen ezzel kapcsolatban mindenki a sötétben tapogatózik, mindenesetre azért piaci hatások már most érzékelhetők.

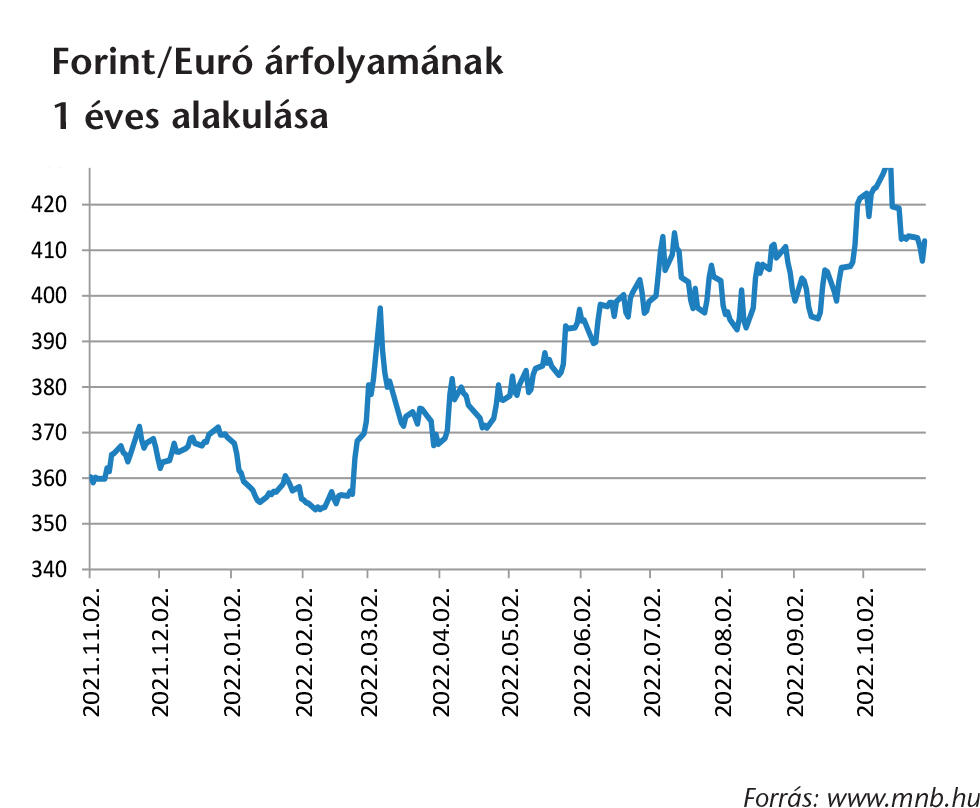

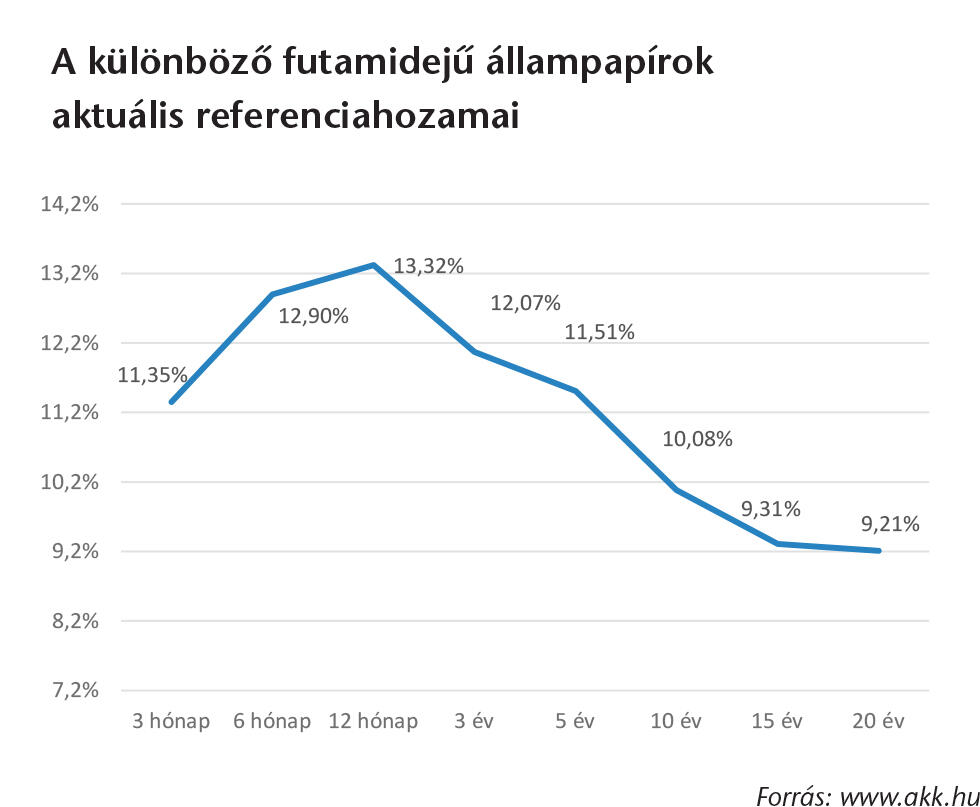

A magyar tőkepiacon, bár az MNB kénytelen volt az irányadó kamatát egészen 18%-ig emelni, hogy valahogy megpróbálja megfékezni az ár-bér spirál kialakulását az árak megfogásával, jól látható volt, hogy inkább az uniós tárgyalásokkal kapcsolatos fejleményekre figyeltek a befektetők. Miután az első fontosabb jogszabályok elfogadására sor került, a hónap közepén még egészen 435-ig, történelmi mélypontjára gyengülő forint megtáltosodott és végül a 410-es szint alatt fejezte be a hónapot. A hónapot 12%-os hozam körül kezdő, majd egészen 15%-os hozamszint közelébe ugró hároméves magyar államkötvény hozama végül visszasüllyedt a hónap végére 12%-ra, ami szintén a megnyugvás jeleként értékelhető. Emellett még talán az OTP részvényárfolyam-alakulását érdemese kiemelni – a hazai bankpapír októberben 8000 forintos szinten cserélt gazdát, azonban a hónap végére már 9000 forint körül jegyezték a bankpapírt. Ezek a mozgások összességében nagyon biztatóak, hiszen, ha még nem is jeleznek egyértelmű trendfordulót a hazai eszközökben, a short-zárások már azt jelzik, hogy a befektetők egyre kevésbé számítanak a dolgok további romlására a magyar piacon.

Daróczi Andor

vagyonkezelési vezető

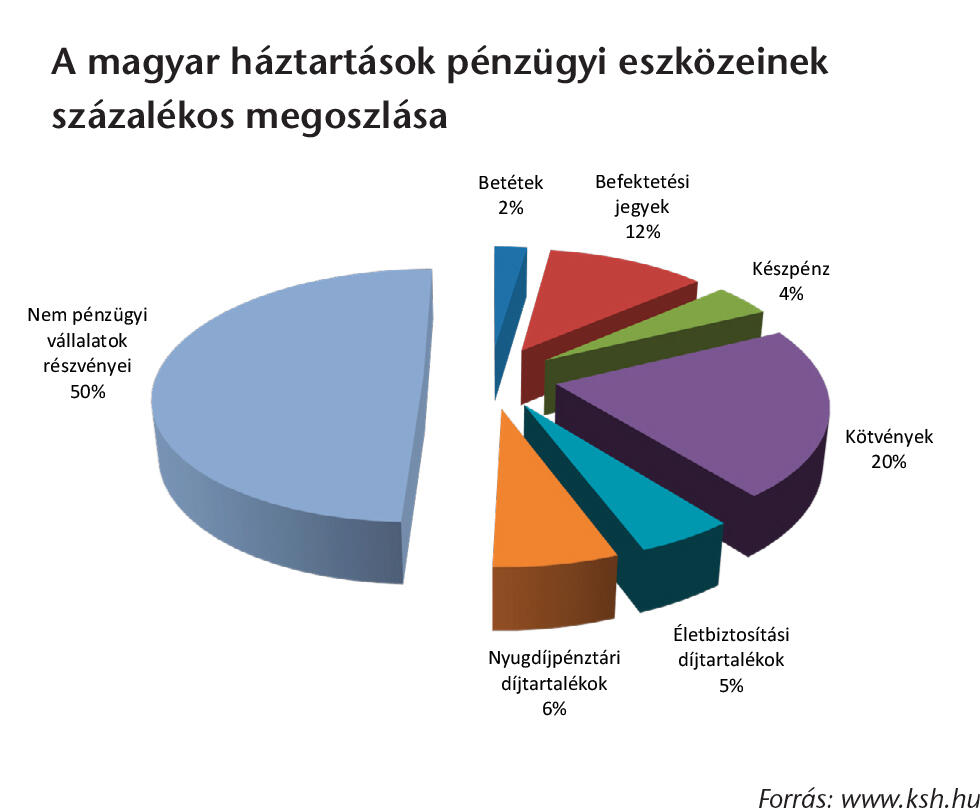

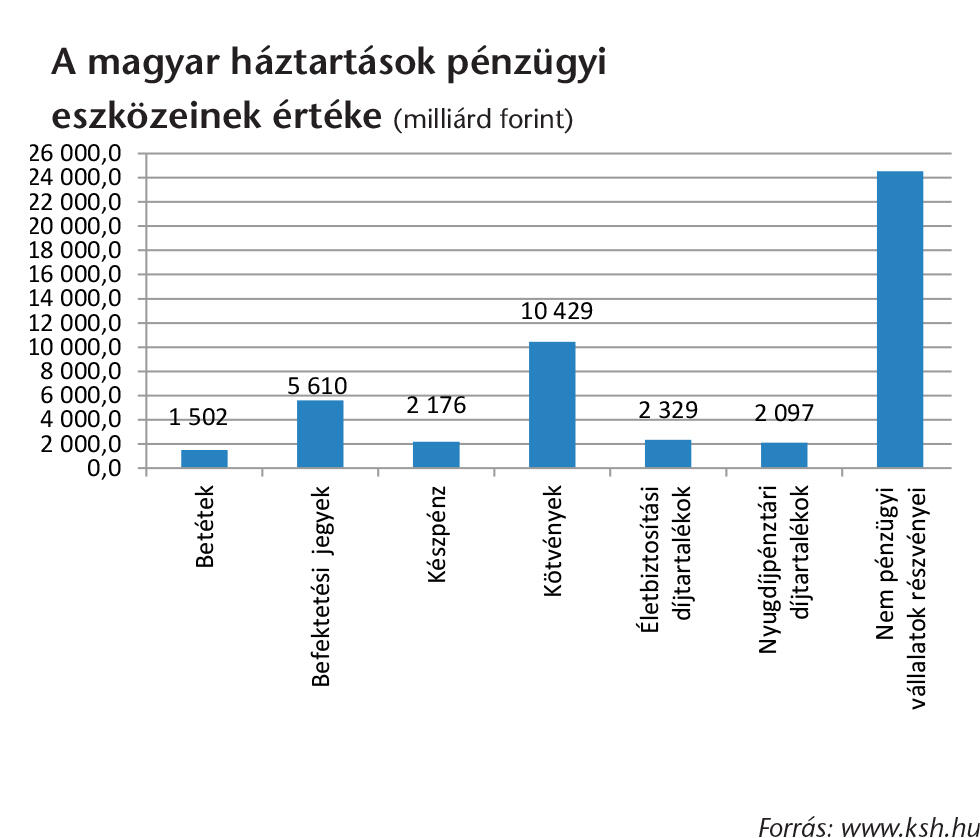

További híreink, kimutatások

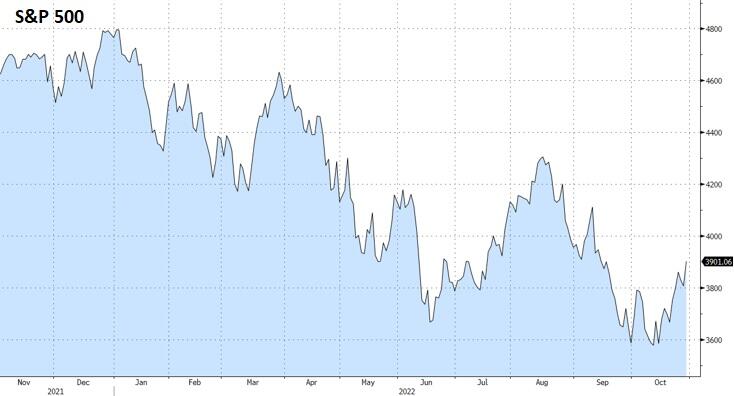

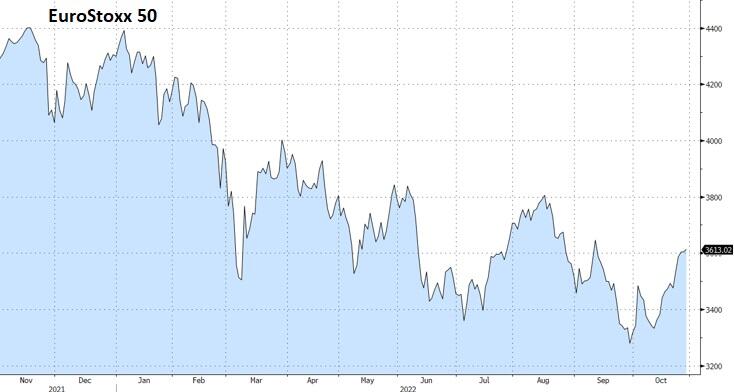

Ahogy szeptemberben az amerikai részvényekben lehetett a legnagyobb veszteségeket látni, októberben aztán itt voltak a legnagyobb ugrások is felfelé. Olyannyira, hogy a Dow Jones index az elmúlt ötven év legjobb hónapját hozta végül össze, bár kétségkívül igaz az állítás, hogy volt honnan javítania. Az európai indexek kevésbé látványosan ugyan, de szintén emelkedtek, annak ellenére, hogy a kamatemelés tovább folytatódott, illetve az orosz-ukrán háború frontvonalain sem történt jelentős változás.

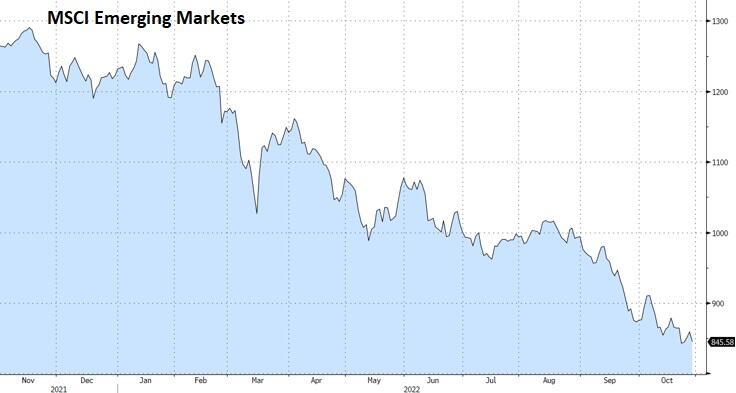

A fejlődő piacok, elsősorban a kínai részvénypiac kimaradt az októberi raliból. Ennek két fő oka van: egyrészt az immár harmadszor öt évre megválasztott kínai elnök meglehetősen harcias és héja üzenetet küldött befelé a kínai vállalatoknak, másrészt tovább folytatódott a zéró-Covid politikából fakadó húzd meg-ereszd meg szabályok miatti folyamatos lezárások negatív gazdasági hatásának tovagyűrűzése. Ezzel együtt azért lehetett pénzt keresni, mind az indiai, mint a latin-amerikai tőzsdéken jelentős rali volt, azok inkább a fejlett piacokkal tartottak az emelkedésben.

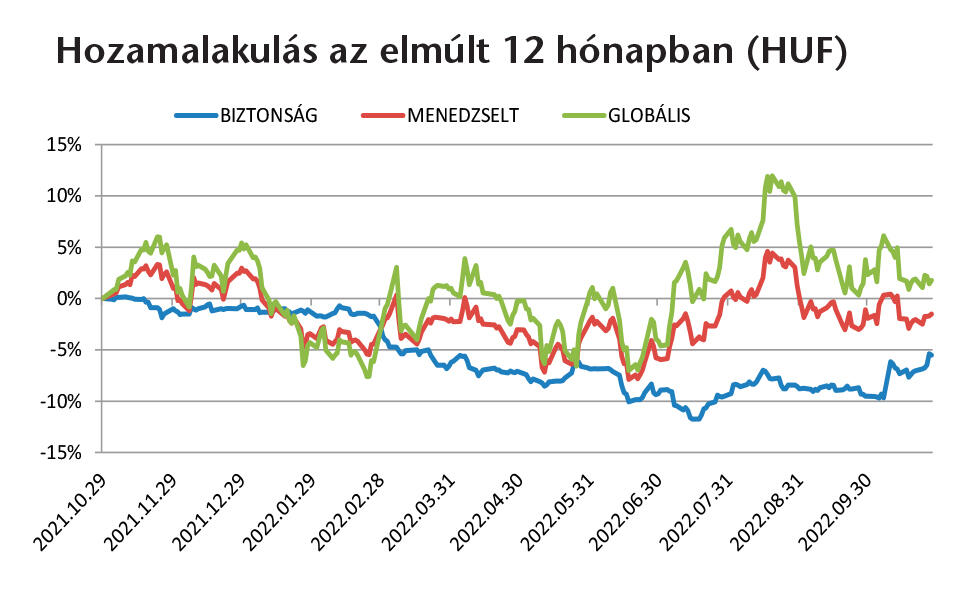

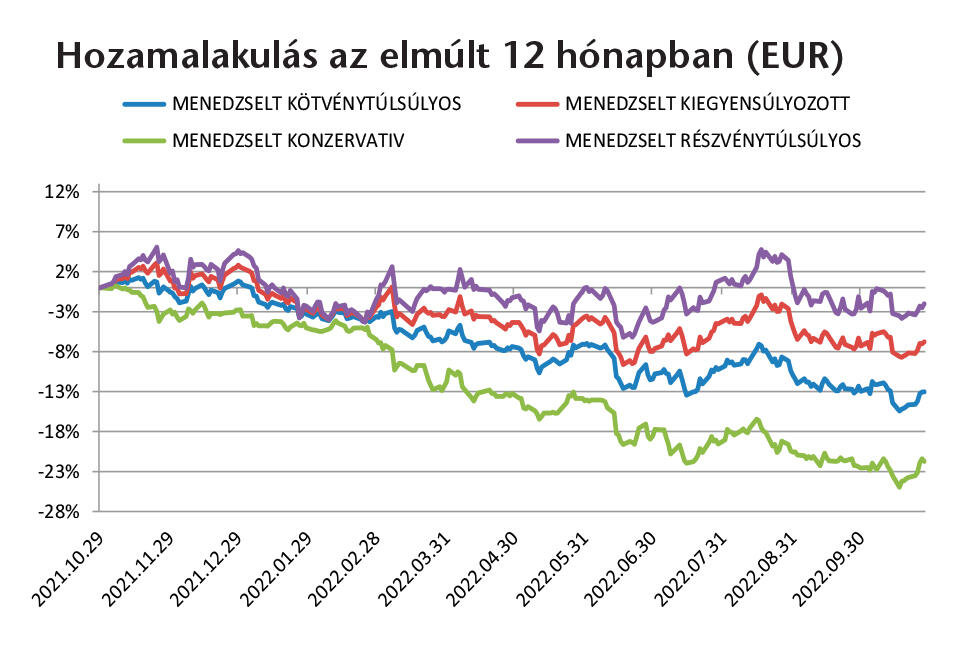

A szeptemberi veszteségek után hullámzó teljesítményt nyújtottak a menedzselt alapok októberben. A legtöbb vegyesalap volt plus 2% és mínusz 2% hozamban is a hónapban, de összességében október végére inkább jelentéktelennek mondható elmozdulással fejezték be a vegyesalapok árfolyamai a mozgást.

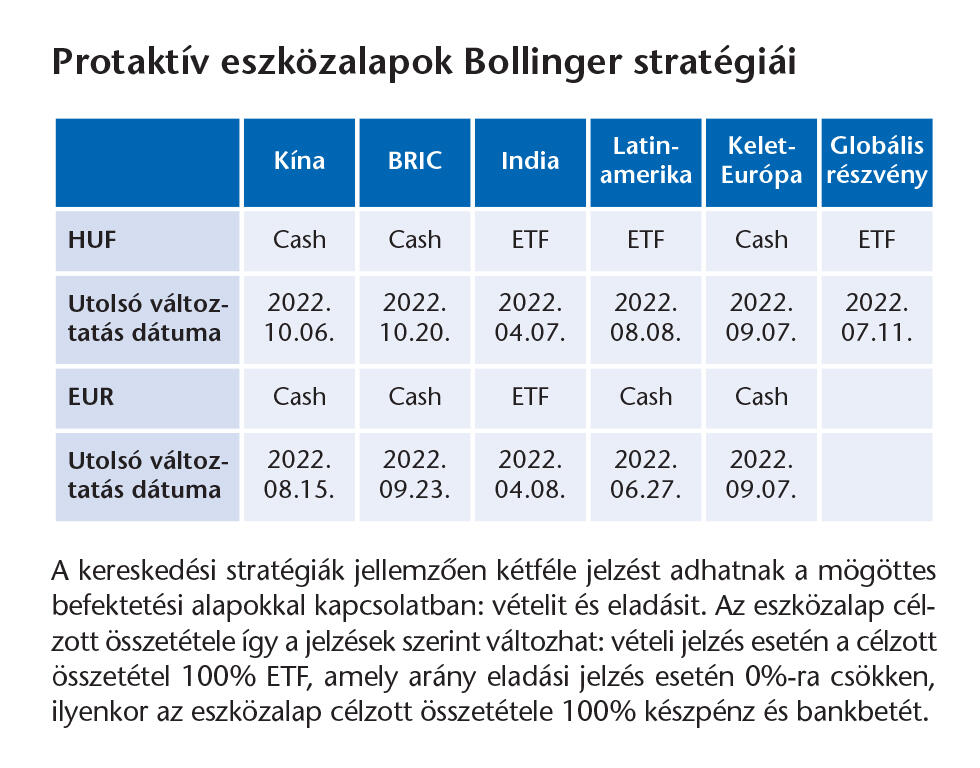

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

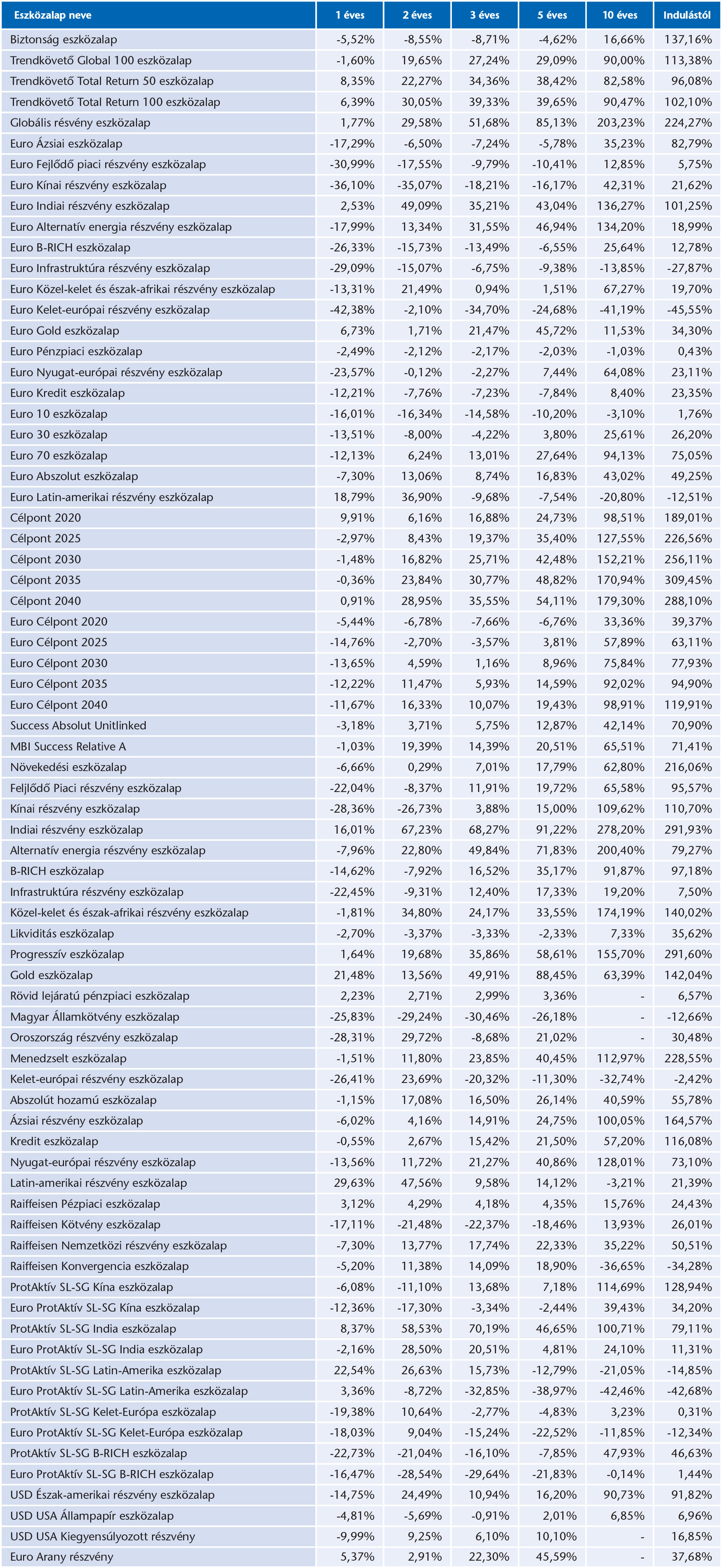

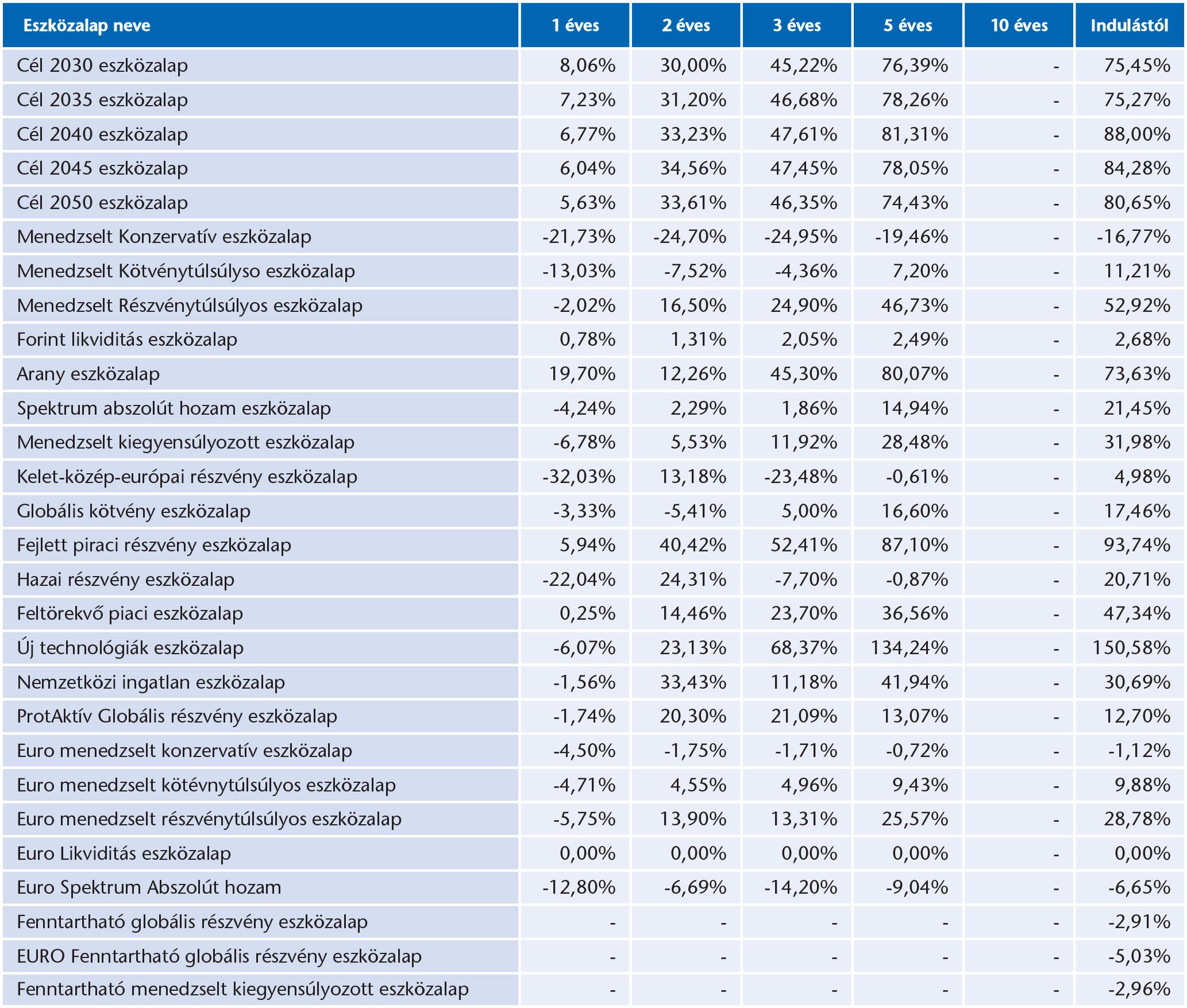

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

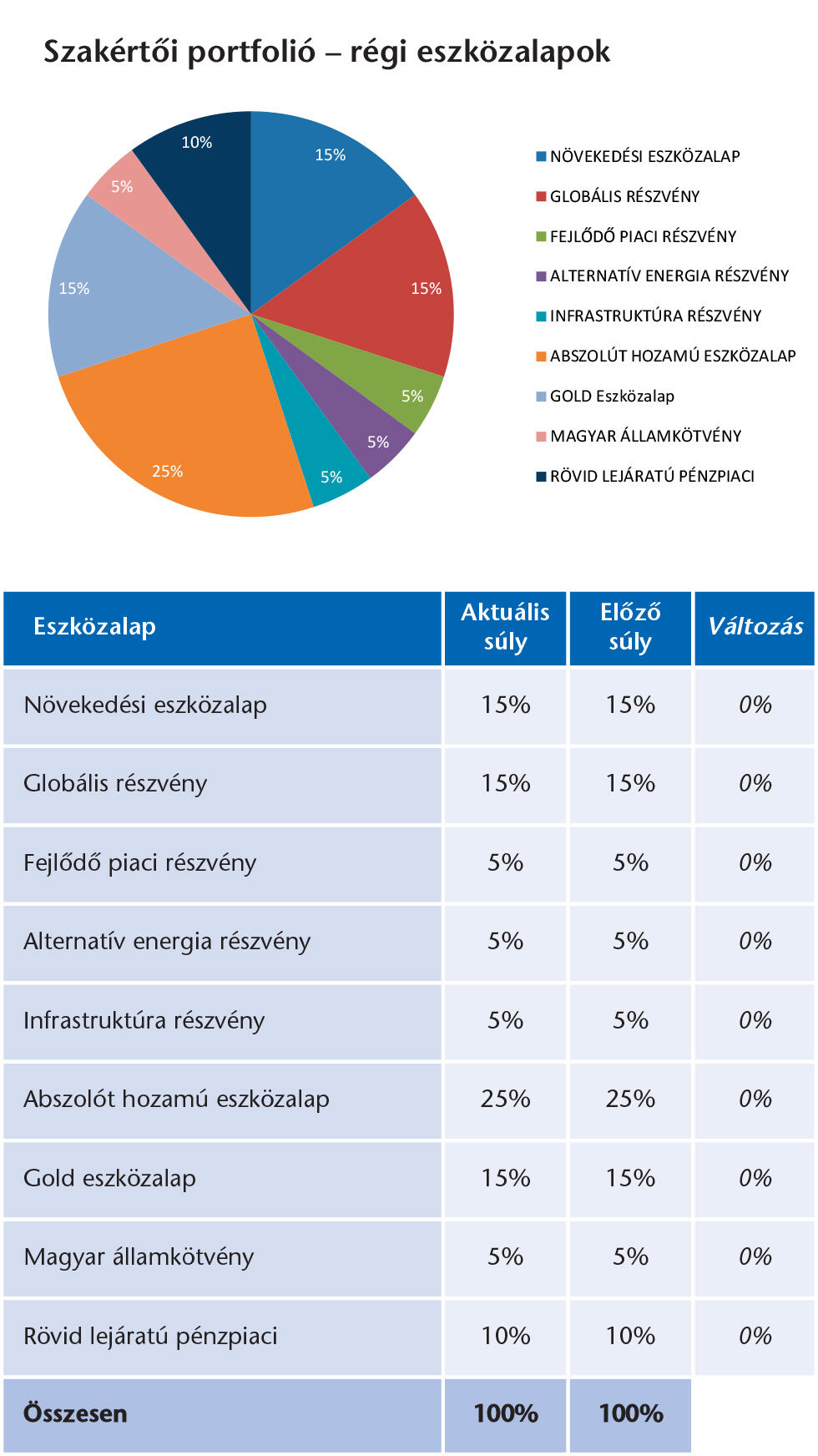

Már nem értékesített eszközalapok

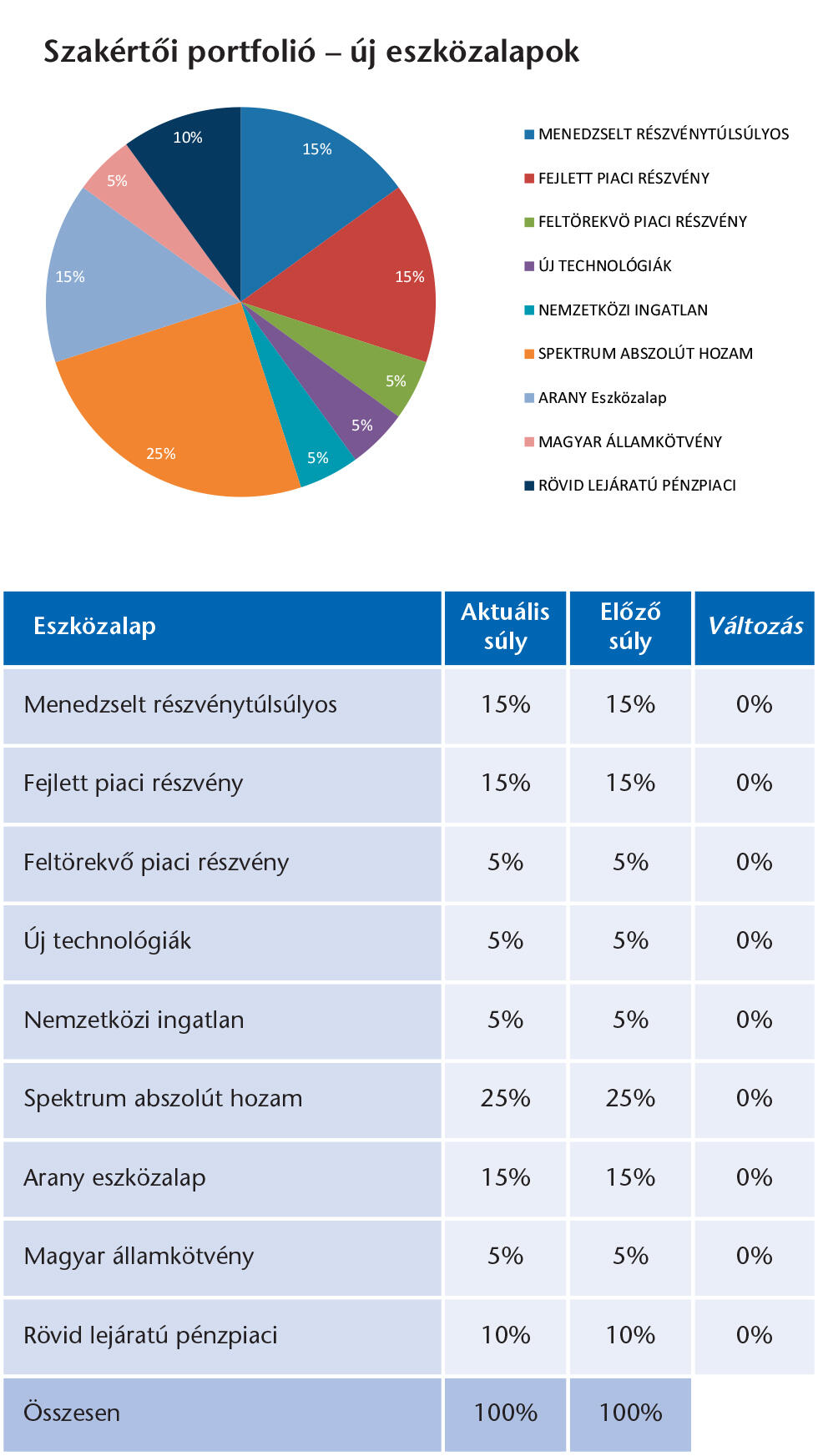

Jelenleg értékesített eszközalapok

Az emelkedő hozamgörbe, az inflációs kockázatok, valamint az ukrajnai geopolitikai konfliktus következtében felülvizsgáltuk a modellportfolióink összetételét. Az aktívan értékesített eszközalapjaink modellportfoliójában 5-5%-ponttal növeltük a Fejlett piaci részvény és az Arany eszközalapjaink súlyát, míg a Kelet-közép-európai részvény eszközalap súlyát 0%-ra csökkentettük. A már aktívan nem értékesített eszközalapjaink modellportfoliójából szintén kikerült a Kelet-európai részvény eszközalap, s helyette 5-5%-ponttal növeltük a Globális részvény, valamint Gold eszközalapjaink súlyát.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.