Lakásbiztosítás kisokos

Lakásbiztosítás kisokos

Frissítve: 2026.02.19.

Olvasási idő: 3 perc

Olvasási idő: 3 perc

A tartalomból:

- Mi az a biztosítási összeg?

- Mikor és hogyan kell fizetni a lakásbiztosítást?

- Mit tegyünk, ha baj történik az otthonunkban és hogyan működik a kárbejelentés?

- Hogyan működik a digitális kárszemle?

- Előfordulhat, hogy nem fizet a biztosító?

- Milyen káresemények során nyújt védelmet az UNIQA HomeGuard lakásbiztosítás?

- Hogyan köthető meg az UNIQA HomeGuard lakásbiztosítás?

- Milyen kötelezettségek vannak a biztosítással kapcsolatban?

- Mennyi időn belül kapható meg a kártérítési összeg?

2024-től a lakásbiztosítások a biztosítási évforduló mellett márciusban is felmondhatóvá válnak. Mielőtt azonban cserére kerülne a sor érdemes megismerni az alapfogalmakat, hogy minél tudatosabb döntést hozhassunk.

Mi az a biztosítási összeg?

Az ingatlan és az ingóságok értékének meghatározása, káresemény bekövetkezésekor ez alapján lehet meghatározni a kártérítés mértékét, éppen ezért fontos, hogy a valós értéknek megfelelően kerüljön megállapításra. Épületeknél az újjáépítési értéket, ingóságoknál pedig az újrabeszerzési értéket jelenti.

Mikor és hogyan kell fizetni a lakásbiztosítást?

A lakásbiztosítás fizetésének módja és gyakorisága a szerződésben foglaltak szerint történik. Az első díjat a kockázatviselés kezdő napján 0:00 óráig szükséges rendezni, majd mindig az adott időszak kezdőnapján. Negyedéves, féléves és éves díjfizetésre is van lehetőség, amely csoportos beszedéssel, online fizetéssel, banki átutalással és postai úton is rendezhető.

Mit tegyünk, ha baj történik az otthonunkban és hogyan működik a kárbejelentés?

Próbáljunk meg mindent megtenni a nagyobb károk elhárítása érdekében és ha szükséges, értesítsük a hatóságokat. A kárt lehetőleg azonnal, de legkésőbb 2 munkanapon belül jelentsük be a biztosítónál +36 1 544-5555 telefonszámon, a vagyonkar@uniqa.hu e-mail címen vagy az uniqa.hu/lakas-karbejelentes oldalon. Dokumentáljunk, készítünk fényképeket, de a teljes helyreállítást csak a biztosítói kárfelmérés után kezdjük meg!

Hogyan működik a digitális kárszemle?

A kárfelvétel I2I alkalmazáson keresztül zajlik, kollégánk előre egyeztetett időpontban becsatlakozik a videóhívásba. A beszélgetés során az i2i alkalmazás segítségével szükséges bemutatni a károsodást a szakértőnek, aki elvégzi a kárbecslést, tájékoztatást ad és optimális esetben a végleges kártérítési összeget is megállapítja.

Előfordulhat, hogy nem fizet a biztosító?

Igen, amennyiben a biztosított fél megsérti a tájékoztatási, a kármegelőzési vagy a kárenyhítési kötelezettségét és így hatással van a kár mértékére. Továbbá, ha a biztosított fél a kárt szándékosan, gondatlan magatartással vagy jogellenesen okozta. Emellett pedig a káresetet követő 5 év elteltével a biztosítási szerződésben foglalt igények elévülnek.

Milyen káresemények során nyújt védelmet az UNIQA HomeGuard lakásbiztosítás?

- tűzkár

- robbanás

- szélsőséges időjárásból fakadó kár (vihar, villámcsapás, jégverés, felhőszakadás, hónyomás)

- természeti károk (földcsuszamlás, szikla- vagy kőomlás, árvíz, földrengés)

- ismeretlen építmény, üreg beomlása

- ismeretlen jármű ütközése

- légi jármű és rakományának ütközése

- idegen tárgy rádőlése az ingatlanra

- vezetékes vízkár

- tűz nélküli füst és hő okozta kár

- rablás, betöréses lopás

Hogyan köthető meg az UNIQA HomeGuard lakásbiztosítás?

- online kötéssel

- ha további információra van szükség telefonos visszahívást is kérhetünk

- időpontfoglalás után személyesen is megköthető az ügyfélszolgálaton (1134 Budapest, Róbert Károly krt. 70-74.)

- további kirendeltségeinken is rendelkezésre állnak az UNIQA tanácsadói

Milyen kötelezettségek vannak a biztosítással kapcsolatban?

- a fontos körülményekre vonatkozó tájékoztatási kötelezettség

- közlési, változás-bejelentési, kármegelőzési, kárenyhítési, kárbejelentési és állapotmegőrzési kötelezettség

- a biztosítási esemény bekövetkezésekor minden szükséges dokumentumot hiánytalanul be kell nyújtani

- a szerződés megkötése után díjfizetési kötelezettség

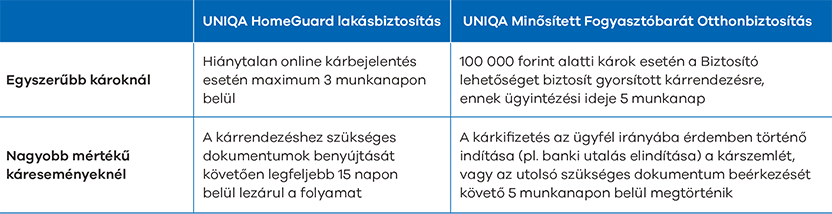

Mennyi időn belül kapható meg a kártérítési összeg?

További részletek a kárrendezésről a Kárrendezési tudnivalók alatt találhat.

Lakásbiztosításon gondolkodik?

UNIQA HomeGuard Lakásbiztosítás - online kalkulátor, szerződéskötés és ügyintézés, 0-24 vészhelyzeti segítségnyújtás

Ezek a termékek érdekelhetik

Kapcsolódó cikkek

Mi mindenre jó a lakásbiztosítás?

Egy lakásbiztosítás anyagi támogatást és lelki megnyugvást nyújthat a nehezebb időkben. Kevesen tudják, hogy sokszor az olyan helyzetekben is segítséget jelenthetnek, amikor egy összetört akvárium vagy egy egész napos áramszünet okoz kellemetlen pénzügyi problémákat.

Egy lakásbiztosítás anyagi támogatást és lelki megnyugvást nyújthat a nehezebb időkben. Kevesen tudják, hogy sokszor az olyan helyzetekben is segítséget jelenthetnek, amikor egy összetört akvárium vagy egy egész napos áramszünet okoz kellemetlen pénzügyi problémákat.

Milyen kiegészítő lakásbiztosításokat érdemes kötni?

A lakásbiztosítási szerződés megkötése előtt érdemes alaposan átnézni, hogy milyen egyéb kiegészítő biztosítások igényelhetőek. Rengeteg hasznos és praktikus kiegészítő szolgáltatás áll rendelkezésre, melyekkel jelentősen megkönnyítheti a mindennapjait.

Miért veszélyes az alulbiztosítottság?

Egyre gyakrabban előfordul, mint gondolnánk, hogy a lakásbiztosítás nem fedezi teljes egészében a váratlan káresemény utáni helyreállítást. Ez akkor történhet meg, ha az adott szerződést hosszú ideig nem vizsgálták felül, de időközben az ingatlan értéke, és ezzel egyidejűleg az építőanyagok ára is jelentős mértékben megemelkedett.