Befektetési hírlevél február

Befektetési hírlevél - február

Parádés évkezdés

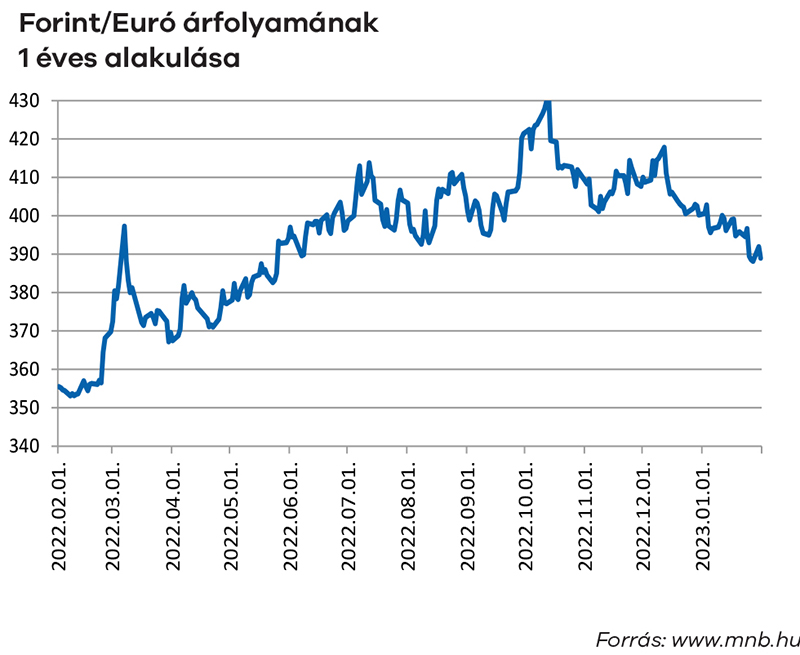

Bár mint korábbi hírlevelünkben írtuk, 2022 utolsó hónapjában elmaradt a Mikulás-rali, úgy tűnik csak késett egy kicsit. Az idei év első hónapjában ugyanis masszív részvénypiaci rali volt mindenütt, gyakorlatilag kimaradó régió nélkül. A javuló piaci hangulatra több okot is fel lehet hozni, de talán a legfontosabb az energiaárak beszakadása. Ez ugyanis – amennyiben tartós marad – olyan tovagyűrűző másodlagos dezinflációs hatásokat eredményezhet, ami végre az árszínvonal stabilizálódásához vezet globálisan. A leginkább figyelt események ugyanis mostanában az inflációs pálya alakulásában jelentős szerepet játszó tényezők és az arra adott jegybanki válaszok. Ebből a szempontból januárban nemcsak az energiaárak esését, hanem paradox módon a makrogazdasági mutatók romlását is ki lehetne emelni. Utóbbi ugyanis szintén dezinflációs hatású, ami megint csak az óvatosabban kamatot emelő jegybanki döntésekhez vezethet. Összefoglalva tehát, a kiváló évkezdés elsődleges oka, hogy az inflációt az előző évben fűtő tényezők többségében jelentős fordulat állt be, így a korábban árazott kamatemelési várakozások módosulásával a részvénypiaci rali egyik legnagyobb akadálya is elhárulni látszik. Fontos kiemelni azonban, hogy az elemzői várakozások szerint viszont a vállalati eredményekben is romlás várható, valamint számos kulcsfontosságú amerikai nagyvállalat jelentett be igen nagymértékű létszámleépítést. Mindezek együttesen egyelőre tehát indokolttá tennének némi óvatosságot a befektetők részéről, azonban egyelőre mindenki inkább a pozitívnak értékelhető hírekre fókuszált a negatívak helyett. Idehaza is tombolt az optimizmus, hiszen nemcsak a forint erősödött jelentősen a főbb devizához képest, de a kötvénypiacon is folytatódott a masszív rali, ami a kötvénypiaci hozamszintek jelentős csökkenésében öltött testet. Bár a hazai piaci folyamatokkal kapcsolatban is kiemelhetnénk az energiapiaci árak esését, azonban idehaza még nem lehet látni, hol tetőzik az infláció és az EU-kormány tárgyalások kapcsán sem szállt még fel a fehér füst. Vagyis idehaza is inkább csak a kincstári optimizmus fűtötte a befektetők lelkesedését, az adatok és hírek ezt még nem igazolták vissza.

A „szokásos” piaci témák esetében jelentős változás nem volt, az orosz-ukrán háború frontvonalai a tél beálltával megmerevedtek, bár a tavaszi harcicselekmények kapcsán nem elhanyagolható tényező lehet az, hogy fejlett tankok Ukrajnába szállításával kapcsolatban megtört a jég. Mind az európai országok (köztük Németország és az Egyesült Királyság is), mind az USA jelentős mennyiségű tank leszállítására tett ígéretet Ukrajna számára, vélhetően elébe menve a tavaszi hónapok beköszöntével várhatóan ismét intenzívebb harci cselekmények kimenetelének. Emellett szokásos Brexit-híradónk kapcsán emlékeznénk meg arról, hogy a friss közvélemény kutatások szerint a több, mint hatszáz brit választási körzetből immár csak háromban (!) maradtak többségben a Brexitet továbbra is támogató szavazók, összességében minden Brexit-támogatóra most már két olyan másik ember jut, aki szerint hiba volt kilépni az Európai Unióból. A felmérések eredménye abban az értelemben tulajdonképpen nem meglepő, hogy két évvel a Brexit folyamat lezáródása után nemhogy nem köszöntött be az ígért gazdasági csoda az Egyesült Királyságban, hanem éppen ellenkezőleg: a gazdaság a recesszió szélén tántorog immár sok negyedév óta és a kilátások sem kecsegtetőek.

A „szokásos” piaci témák esetében jelentős változás nem volt, az orosz-ukrán háború frontvonalai a tél beálltával megmerevedtek, bár a tavaszi harcicselekmények kapcsán nem elhanyagolható tényező lehet az, hogy fejlett tankok Ukrajnába szállításával kapcsolatban megtört a jég. Mind az európai országok (köztük Németország és az Egyesült Királyság is), mind az USA jelentős mennyiségű tank leszállítására tett ígéretet Ukrajna számára, vélhetően elébe menve a tavaszi hónapok beköszöntével várhatóan ismét intenzívebb harci cselekmények kimenetelének. Emellett szokásos Brexit-híradónk kapcsán emlékeznénk meg arról, hogy a friss közvélemény kutatások szerint a több, mint hatszáz brit választási körzetből immár csak háromban (!) maradtak többségben a Brexitet továbbra is támogató szavazók, összességében minden Brexit-támogatóra most már két olyan másik ember jut, aki szerint hiba volt kilépni az Európai Unióból. A felmérések eredménye abban az értelemben tulajdonképpen nem meglepő, hogy két évvel a Brexit folyamat lezáródása után nemhogy nem köszöntött be az ígért gazdasági csoda az Egyesült Királyságban, hanem éppen ellenkezőleg: a gazdaság a recesszió szélén tántorog immár sok negyedév óta és a kilátások sem kecsegtetőek.

Daróczi Andor

vagyonkezelési vezető

További híreink, kimutatások

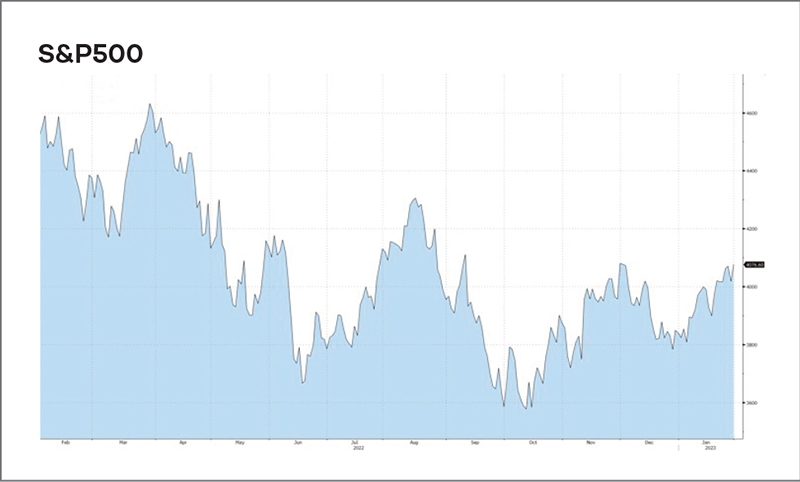

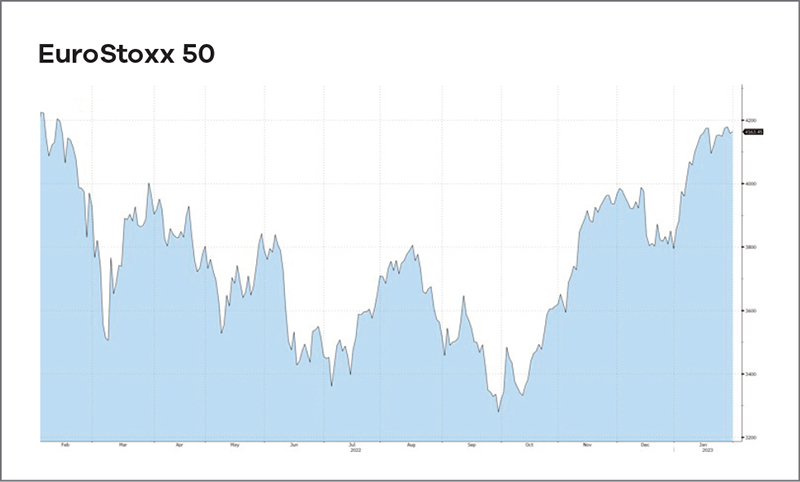

Fejlett piacok

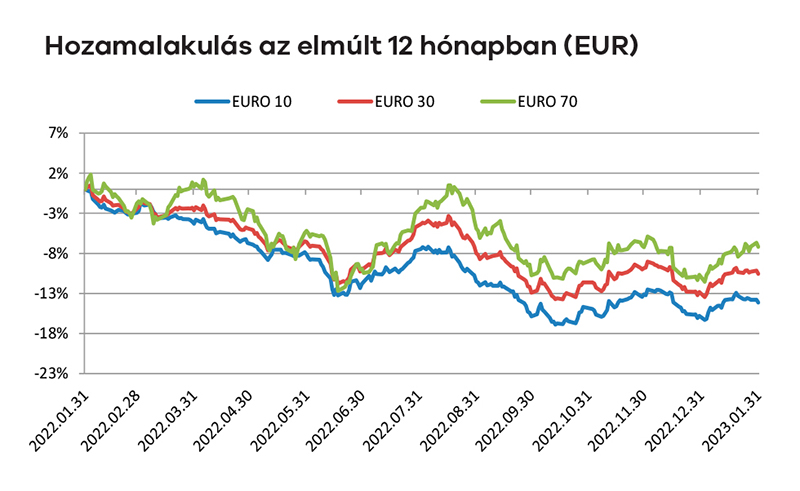

Évek óta nem látott ralival indítottak a fejlett piacok és arra 10-15 éve nem volt példa, hogy a raliban Európa jelentősen felülteljesítse az USA piacokat. Ebben vélhetően az is szerepet játszott, hogy az euró is jelentősen erősödött januárban a dollárhoz képest, így segítve az öreg kontinensen az inflációs trendek enyhülését.

Évek óta nem látott ralival indítottak a fejlett piacok és arra 10-15 éve nem volt példa, hogy a raliban Európa jelentősen felülteljesítse az USA piacokat. Ebben vélhetően az is szerepet játszott, hogy az euró is jelentősen erősödött januárban a dollárhoz képest, így segítve az öreg kontinensen az inflációs trendek enyhülését.

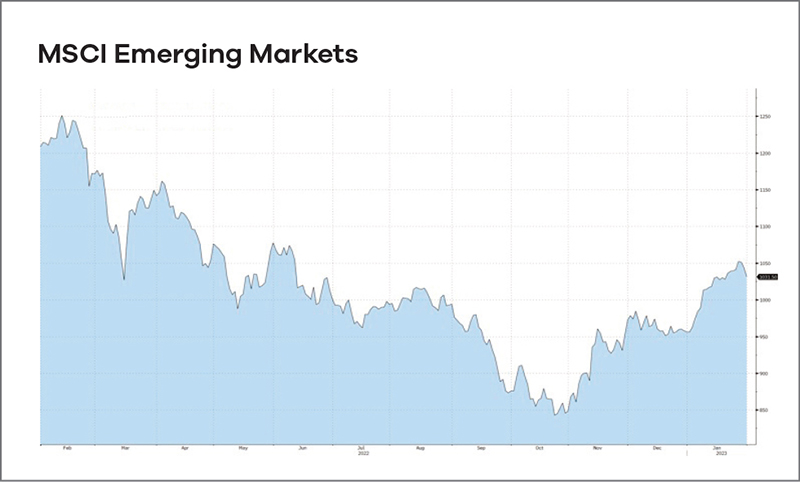

Fejlődő piacok

A kínai Covid-politika miatti gyökeres fordulat okozta növekedésbeli kilátásváltozás miatt a kínai részvénypiac is berobbant – mielőtt elmentek volna a befektetők a kínai holdújévet ünnepelni. A dollárgyengülés és a kínai rali az egész feltörekvő piacot hozzásegítette az emelkedéshez, így ezúttal a fejlődő piacok se maradtak le a fejlettek mögött.

A kínai Covid-politika miatti gyökeres fordulat okozta növekedésbeli kilátásváltozás miatt a kínai részvénypiac is berobbant – mielőtt elmentek volna a befektetők a kínai holdújévet ünnepelni. A dollárgyengülés és a kínai rali az egész feltörekvő piacot hozzásegítette az emelkedéshez, így ezúttal a fejlődő piacok se maradtak le a fejlettek mögött.

Menedzselt eszközalapok

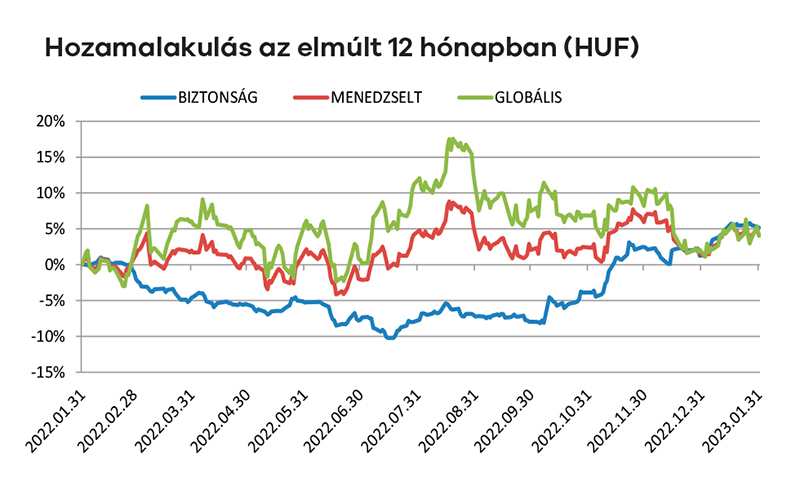

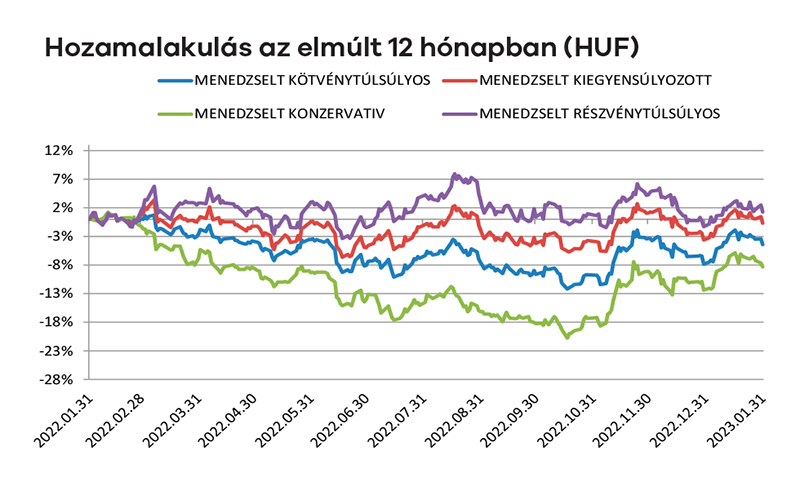

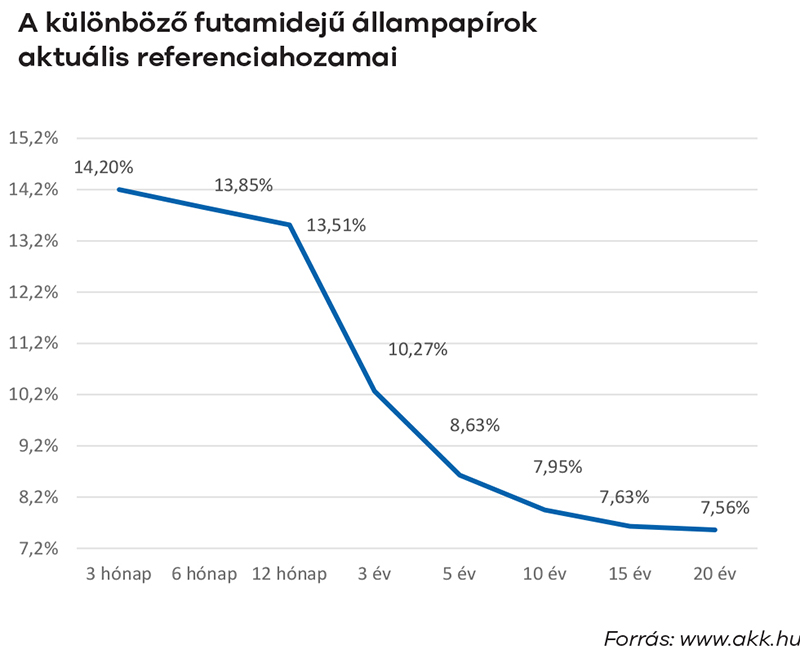

Nagyon érdekes hónapot zártak a vegyesalapjaink januárban. Ezúttal, szemben az elmúlt 1-2 évben látottakhoz képest, az az eszközalap teljesített a legjobban, amiben a legnagyobb hányadban szerepeltek magyar állampapírok. Így a hónap közepén volt olyan pillanat, amikor a menedzselt konzervatív eszközalapunk hozama elérte a 7%-ot(!) is idén, bár a hónap végére 4,5%-ra moderálódott az alap hozama.

Nagyon érdekes hónapot zártak a vegyesalapjaink januárban. Ezúttal, szemben az elmúlt 1-2 évben látottakhoz képest, az az eszközalap teljesített a legjobban, amiben a legnagyobb hányadban szerepeltek magyar állampapírok. Így a hónap közepén volt olyan pillanat, amikor a menedzselt konzervatív eszközalapunk hozama elérte a 7%-ot(!) is idén, bár a hónap végére 4,5%-ra moderálódott az alap hozama.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

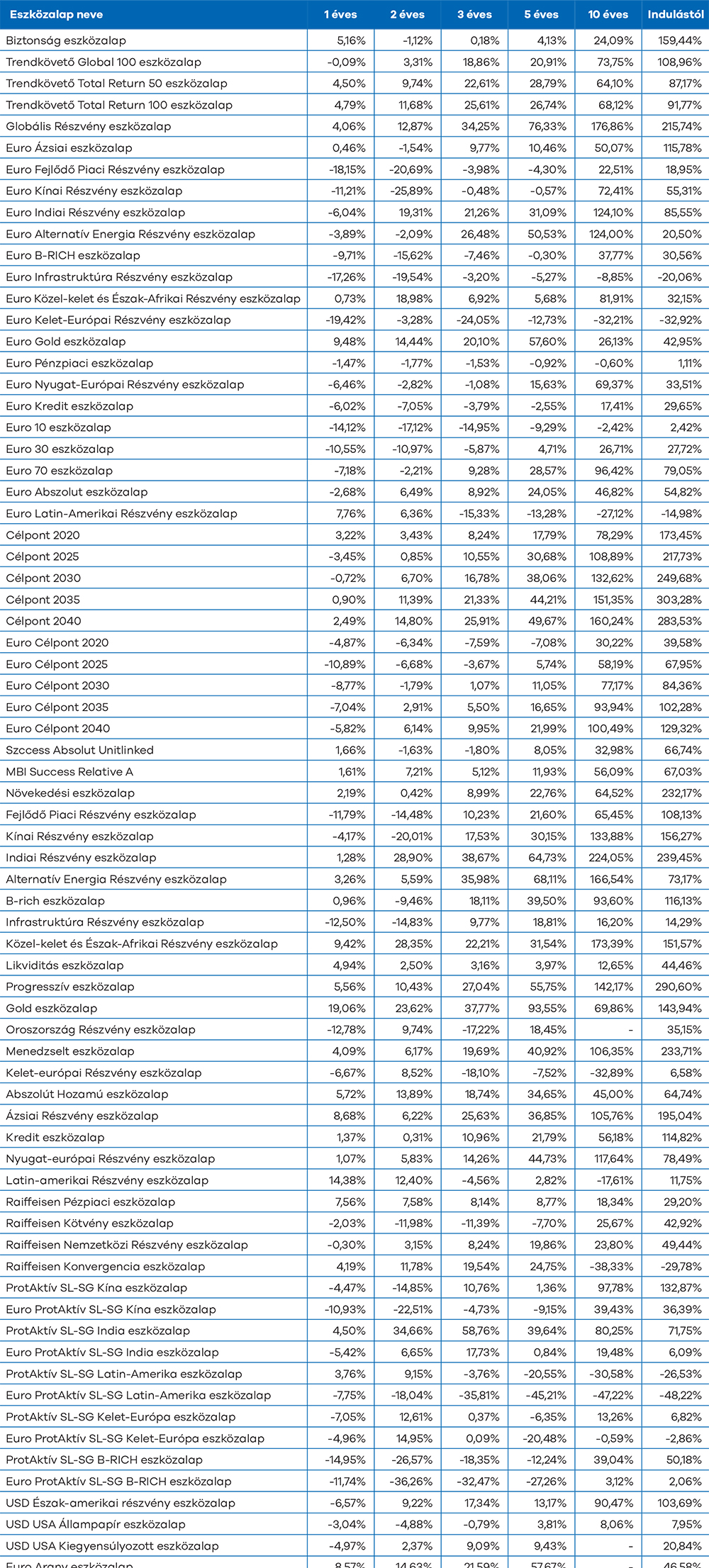

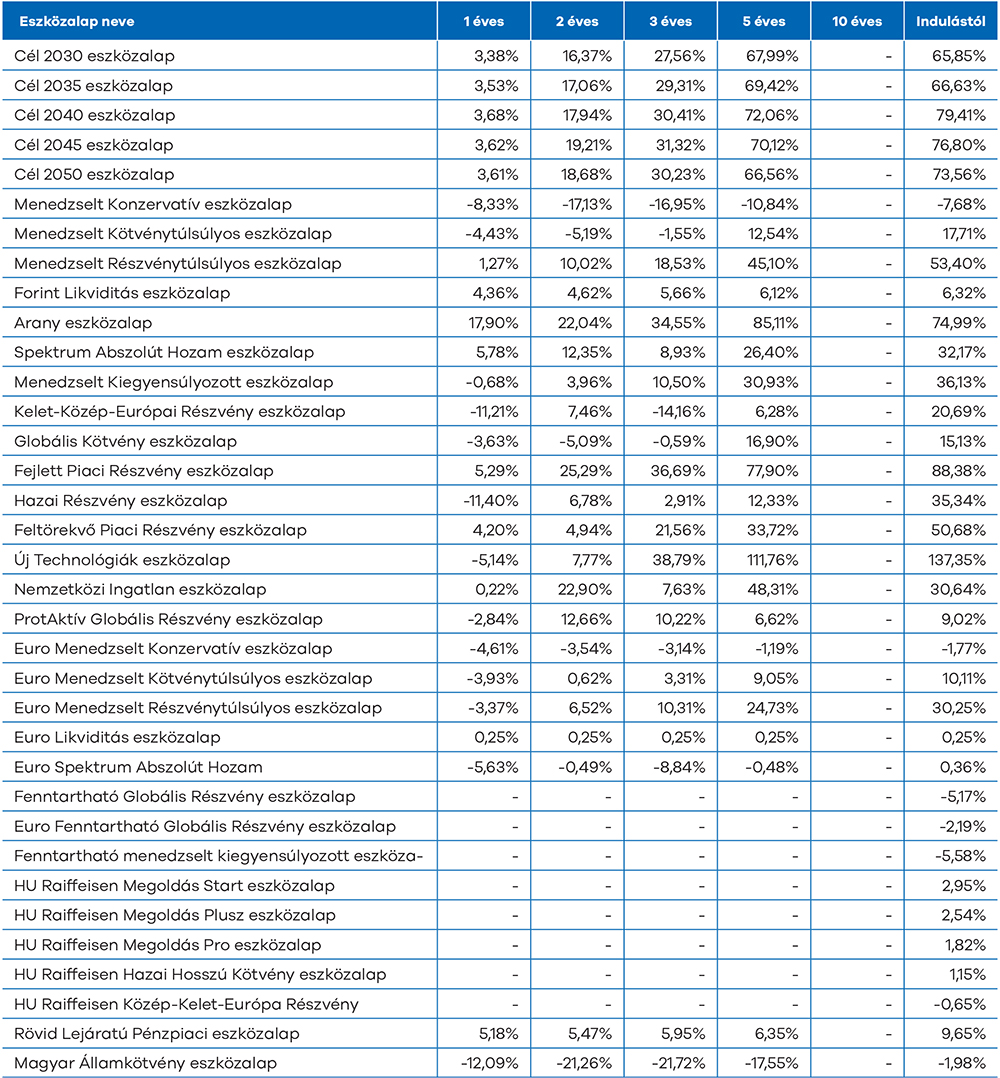

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

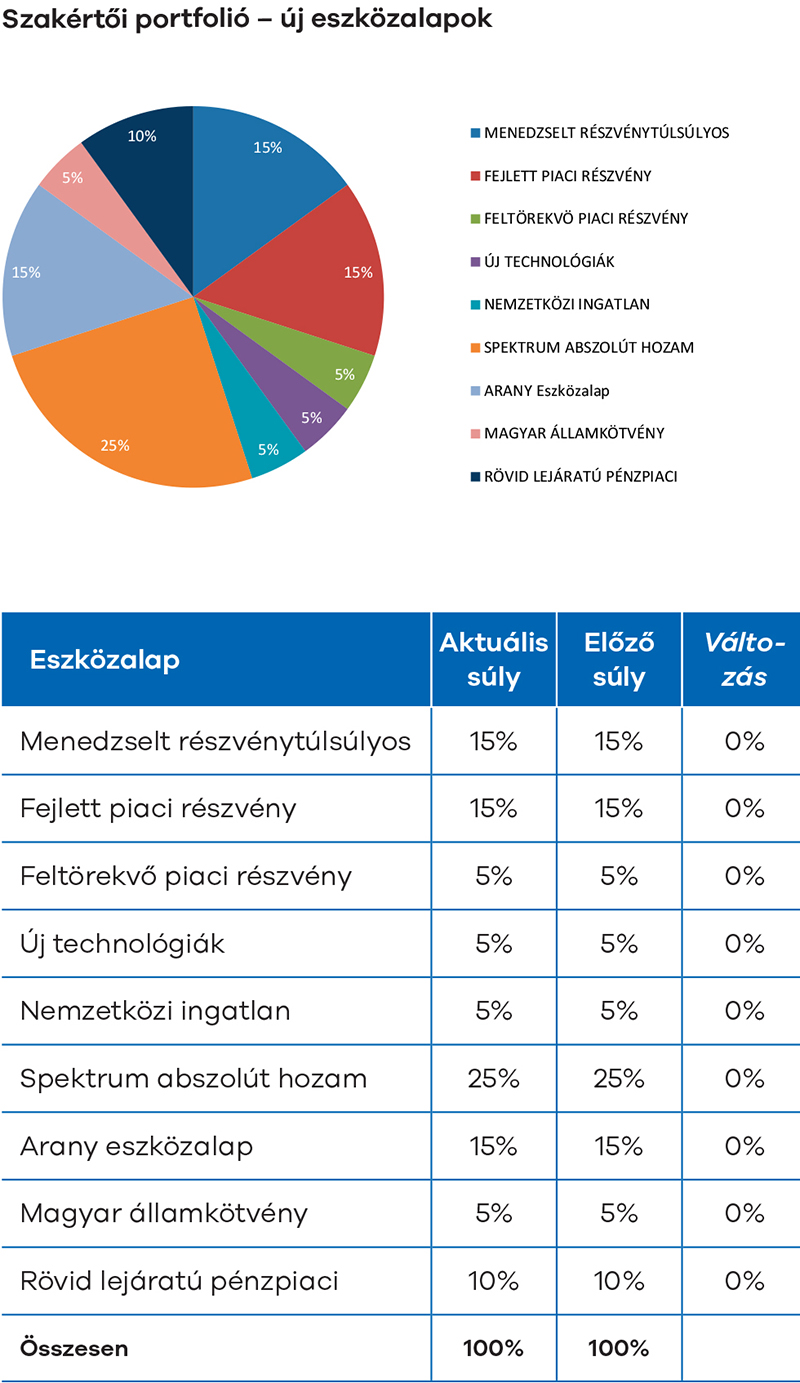

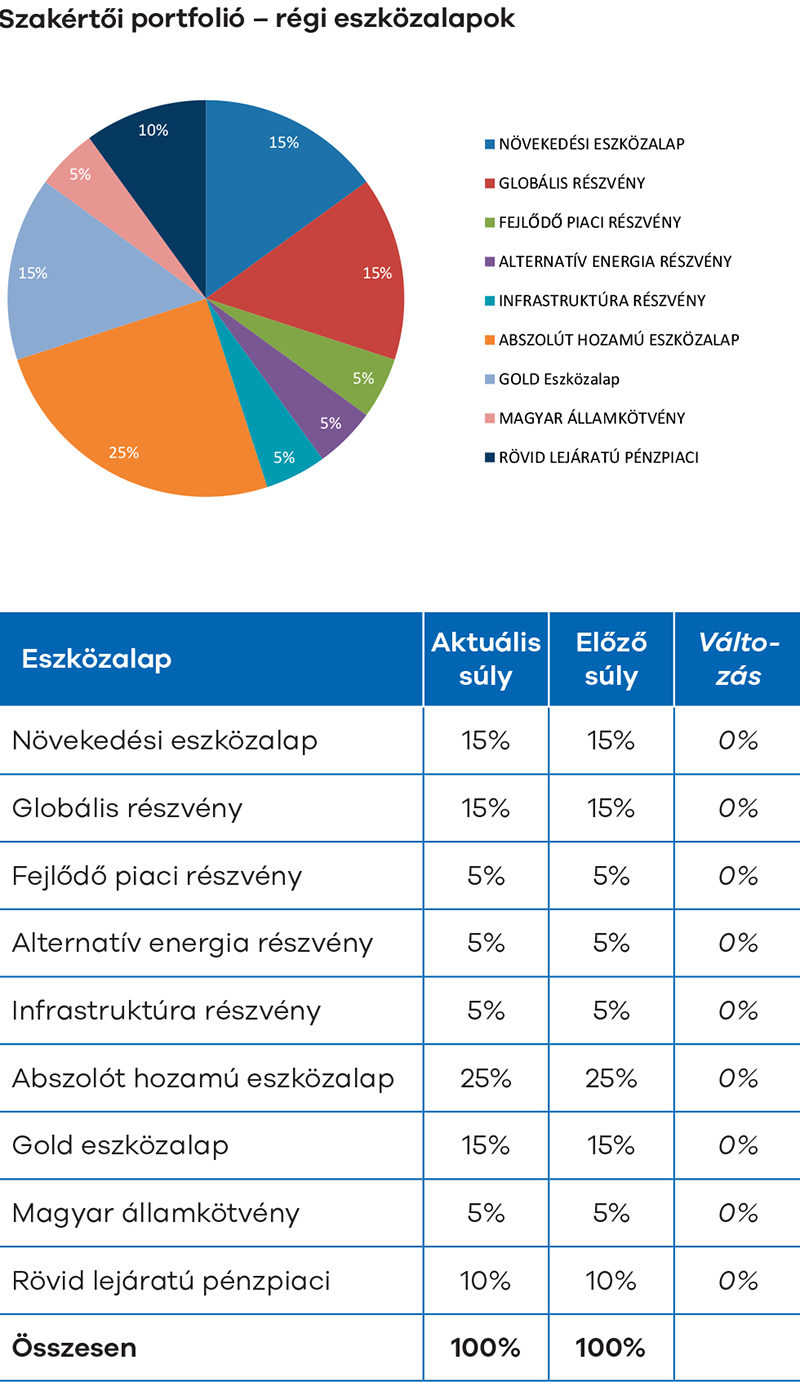

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

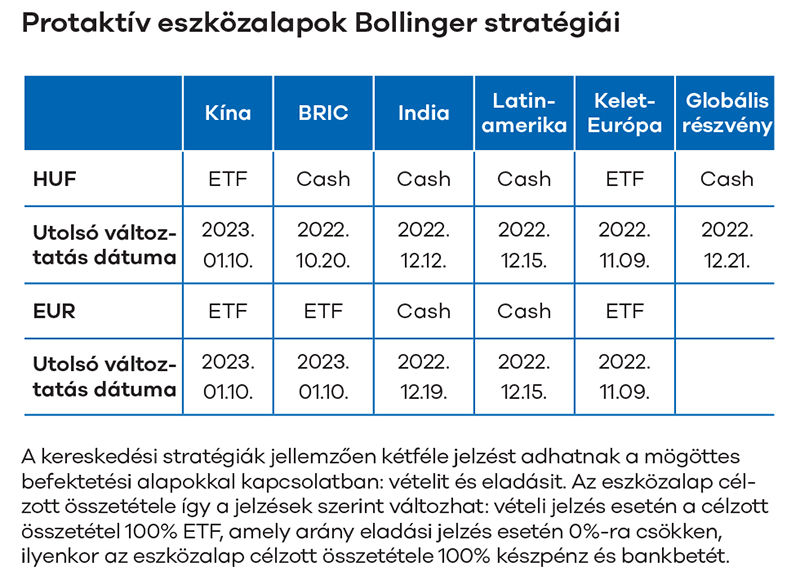

Az emelkedő hozamgörbe, az inflációs kockázatok, valamint az ukrajnai geopolitikai konfliktus következtében felülvizsgáltuk a modellportfolióink összetételét. Az aktívan értékesített eszközalapjaink modellportfoliójában 5-5%-ponttal növeltük a Fejlett piaci részvény és az Arany eszközalapjaink súlyát, míg a Kelet-közép-európai részvény eszközalap súlyát 0%-ra csökkentettük. A már aktívan nem értékesített eszközalapjaink modellportfoliójából szintén kikerült a Kelet-európai részvény eszközalap, s helyette 5-5%-ponttal növeltük a Globális részvény, valamint Gold eszközalapjaink súlyát.

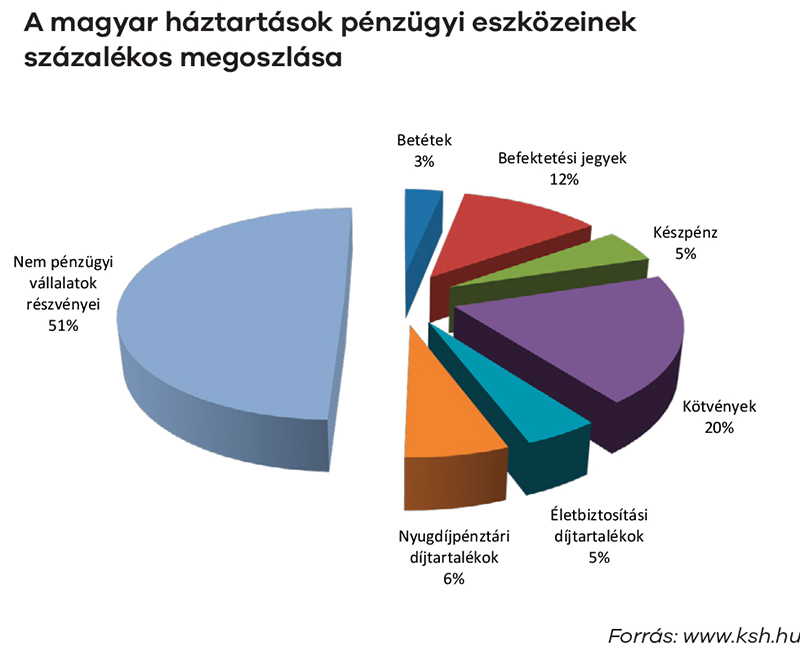

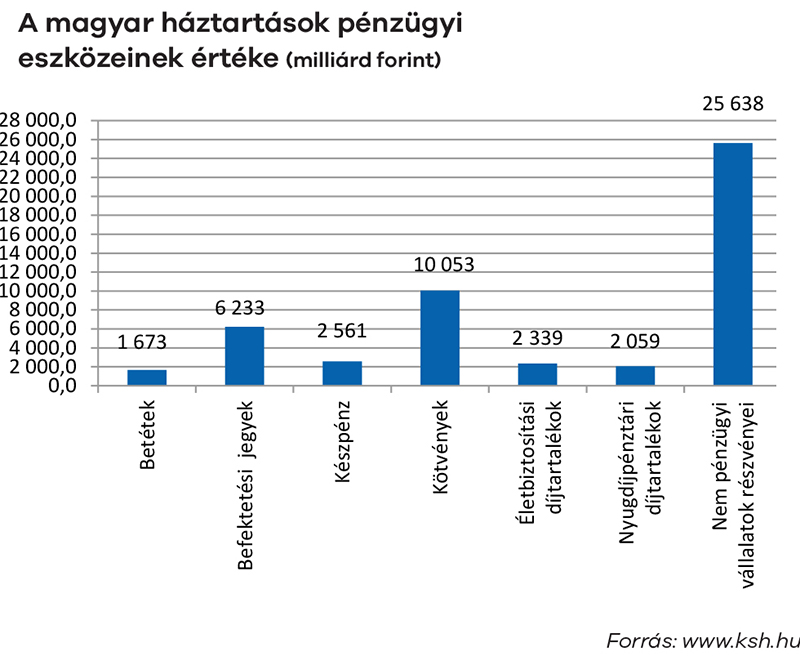

Az aktuális piaci adatokat tartalmazó kimutatásainkkal a célunk, hogy ügyfeleinknek minél szélesebb körű, a piacot leginkább átfogó tájékoztatást nyújtsunk. Ábráinkat ennek figyelembevételével állítottuk össze.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.