Befektetési hírlevél 2023 június

Befektetési Hírlevél - június

Oldalazás a rossz hírek kereszttüzében

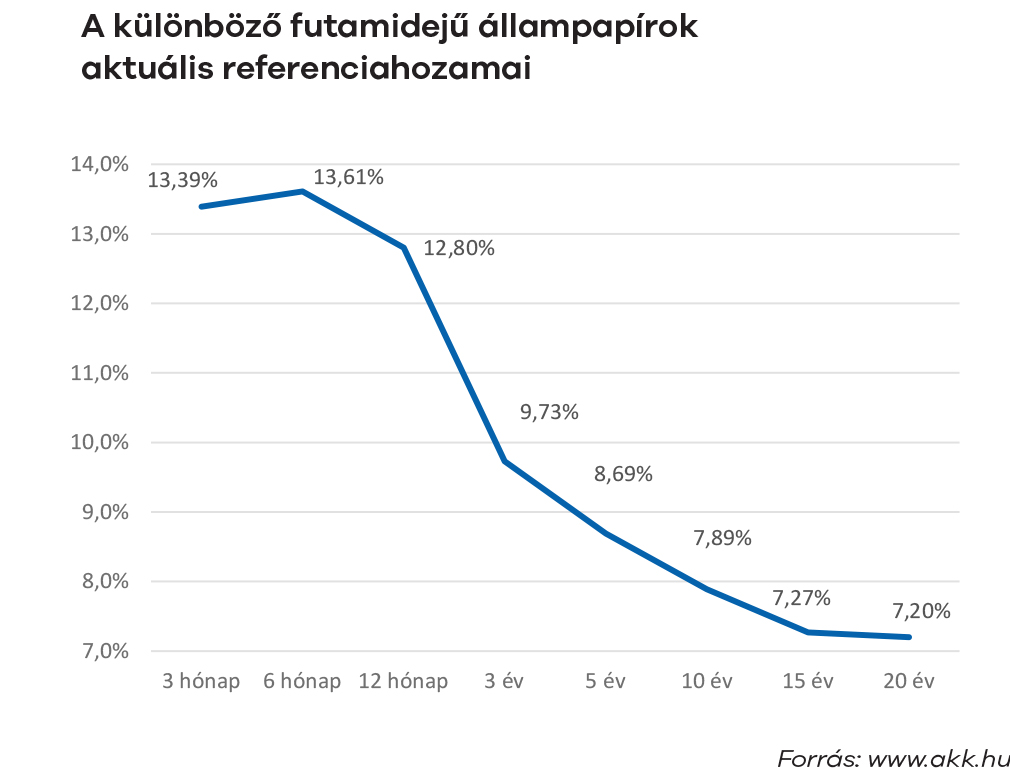

Májusban összességében nem panaszkodhattak a befektetők, hiszen ugyan alapvetően nem nagyon mozdultak semerre az indexek, de a gazdasági és egyéb hírek eközben eléggé negatívak voltak. A híráram első helyén az amerikai adósságplafon kitolásával kapcsolatos csiki-csuki játszotta a fő szerepet. Az Egyesült Államokban – a legtöbb fejlett országgal ellentétben – egy, a Kongresszus által jóváhagyott törvényben számszerűen rögzítik az ország maximálisan kibocsátható adósságállományát. Mivel ez egy nominális érték, a gazdaság, és vele együtt a kibocsátott állampapírok állománya is általában pár évente eléri ezt a jogszabályi maximumot és ekkor beindul a Kongresszusban az alkudozás, amennyiben az elnök és a Kongresszus alsó- és felsőháza nem ugyanabból a pártból kerül ki. Mivel most a Kongresszus alsóházában republikánus többség van, ezért a republikánusok ki is használták maximálisan az alkuerejüket és végsősoron az egész májust alkudozással töltötték el, miközben a piacokon a befektetők tűkön ültek és a híreket figyelték. Tipikus volt, hogy a még májusban lejáró és a már csak júliusban lejáró diszkontkincstárjegyek hozama között több százalékpontos különbség alakult ki, árazva az amerikai államcsőd lehetőségét. Ez azonban ismét elmaradt, így azok a bátrak nyertek nagyot a részvény- és a kötvénypiacon is, akik az alku megszületésére fogadtak.

Ezzel együtt, vagy ennek ellenére volt mi miatt izgulni. Az amerikai inflációs adat nem lett rózsás és a befektetők a tavaszi regionális bankcsőd-hullám után menekülni kezdtek a kisebb amerikai bankok részvényeiből. A hónap elején hasonló jelenetek zajlottak le, mint március elején: a kisbankok papírjainak az árfolyammozgásai irányították gyakorlatilag a nagy részvényindexek mozgását. A bizonytalan hangulatban a kötvényhozamok is emelkedtek és csak a dollár meg az arany árfolyam erősödött.

A globális híreket nézve továbbra is domináltak az orosz-ukrán háború frontvonalairól érkező hírek. Az ukrán ellentámadással kapcsolatos információk érkeztét figyelték leginkább a befektetők, de az esős tavasz és a mély sárréteg miatt annak kezdete kicsúszott a hónapból.

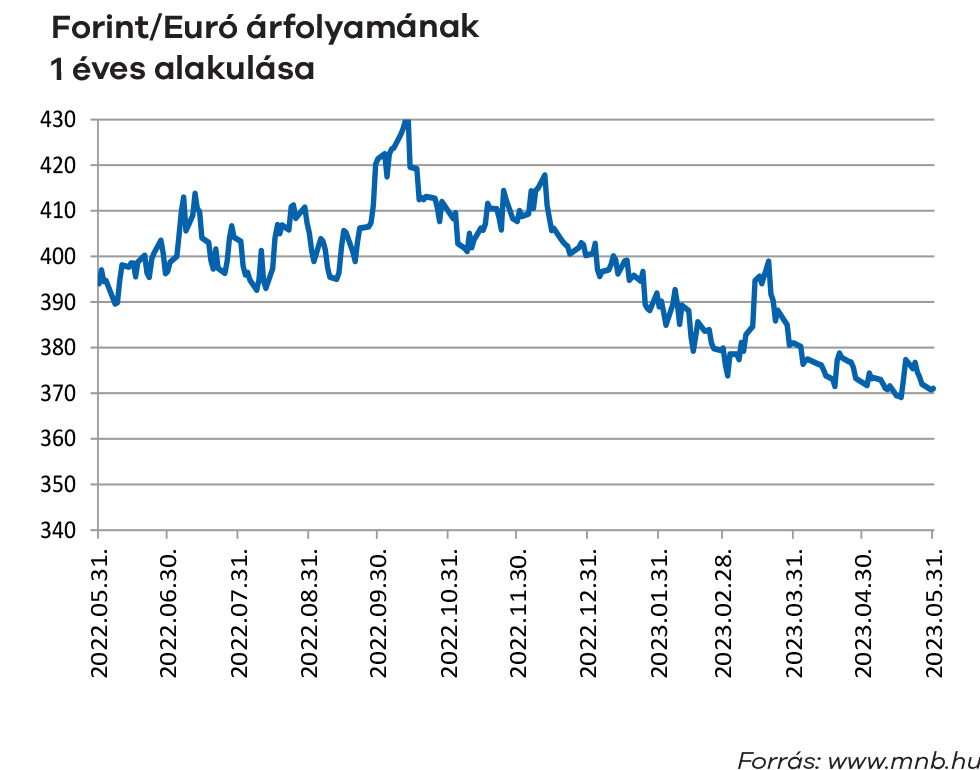

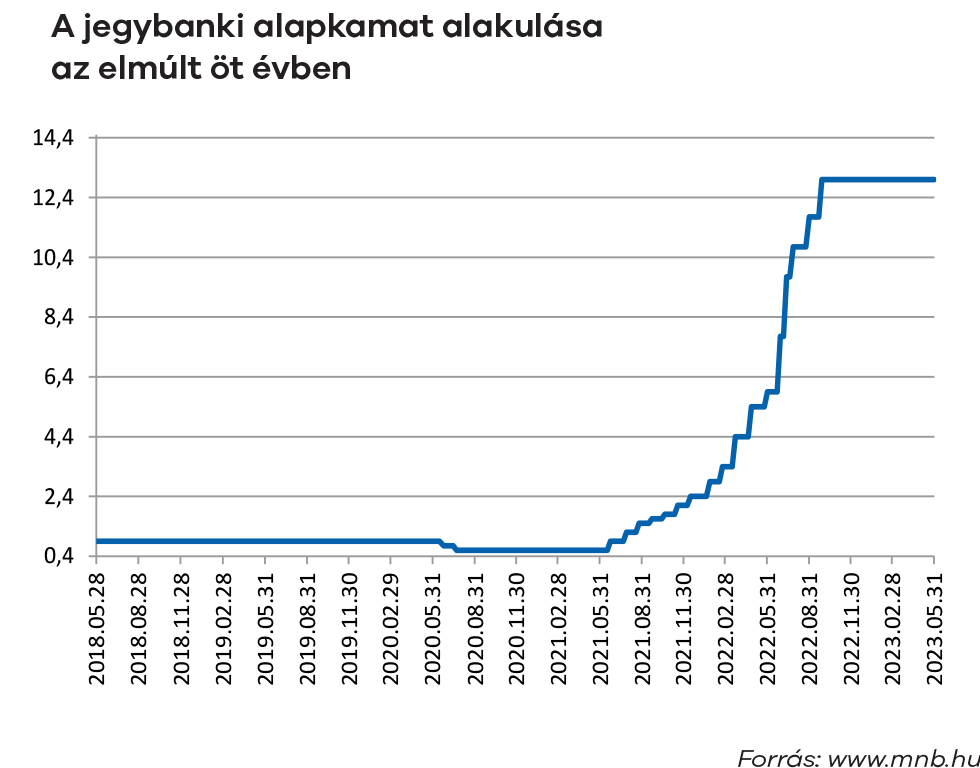

Idehaza a költségvetési tervezet előterjesztése okozta a legnagyobb izgalmakat, hiszen a kormány végre kinyilvánította szándékát az extraprofit-adók egy évvel történő meghosszabbításával kapcsolatban, sőt bizonyos szektorokban – például a gyógyszergyártók esetén – igen jelentős mértékben meg is emelte azt. A költségvetés egyébként jövőre már 3-4%-os GDP növekedéssel, 385-ös EURHUF árfolyammal és 3% alatti költségvetési hiánnyal számol. Az EU-pénzek kifizetésének megindulásáról továbbra sem jött kedvező hír, ennek ellenére a magas kamatkörnyezet miatt a forint továbbra is vételi nyomás alatt maradt és egy hóközepi megingástól eltekintve továbbra is 370 környéként forgott az euróval szemben.

Ezzel együtt, vagy ennek ellenére volt mi miatt izgulni. Az amerikai inflációs adat nem lett rózsás és a befektetők a tavaszi regionális bankcsőd-hullám után menekülni kezdtek a kisebb amerikai bankok részvényeiből. A hónap elején hasonló jelenetek zajlottak le, mint március elején: a kisbankok papírjainak az árfolyammozgásai irányították gyakorlatilag a nagy részvényindexek mozgását. A bizonytalan hangulatban a kötvényhozamok is emelkedtek és csak a dollár meg az arany árfolyam erősödött.

A globális híreket nézve továbbra is domináltak az orosz-ukrán háború frontvonalairól érkező hírek. Az ukrán ellentámadással kapcsolatos információk érkeztét figyelték leginkább a befektetők, de az esős tavasz és a mély sárréteg miatt annak kezdete kicsúszott a hónapból.

Idehaza a költségvetési tervezet előterjesztése okozta a legnagyobb izgalmakat, hiszen a kormány végre kinyilvánította szándékát az extraprofit-adók egy évvel történő meghosszabbításával kapcsolatban, sőt bizonyos szektorokban – például a gyógyszergyártók esetén – igen jelentős mértékben meg is emelte azt. A költségvetés egyébként jövőre már 3-4%-os GDP növekedéssel, 385-ös EURHUF árfolyammal és 3% alatti költségvetési hiánnyal számol. Az EU-pénzek kifizetésének megindulásáról továbbra sem jött kedvező hír, ennek ellenére a magas kamatkörnyezet miatt a forint továbbra is vételi nyomás alatt maradt és egy hóközepi megingástól eltekintve továbbra is 370 környéként forgott az euróval szemben.

Daróczi Andor

vagyonkezelési vezető

vagyonkezelési vezető

További híreink, kimutatások

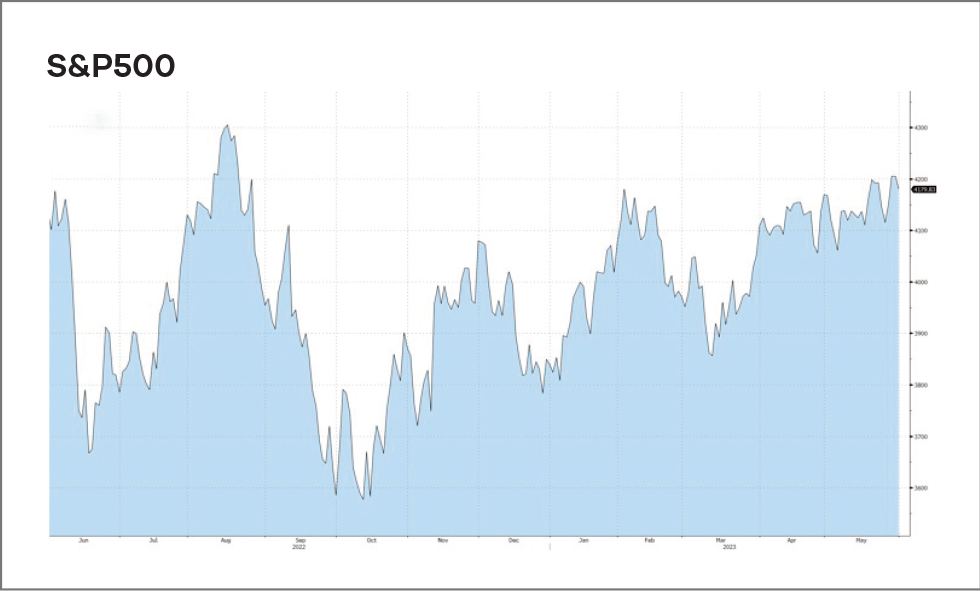

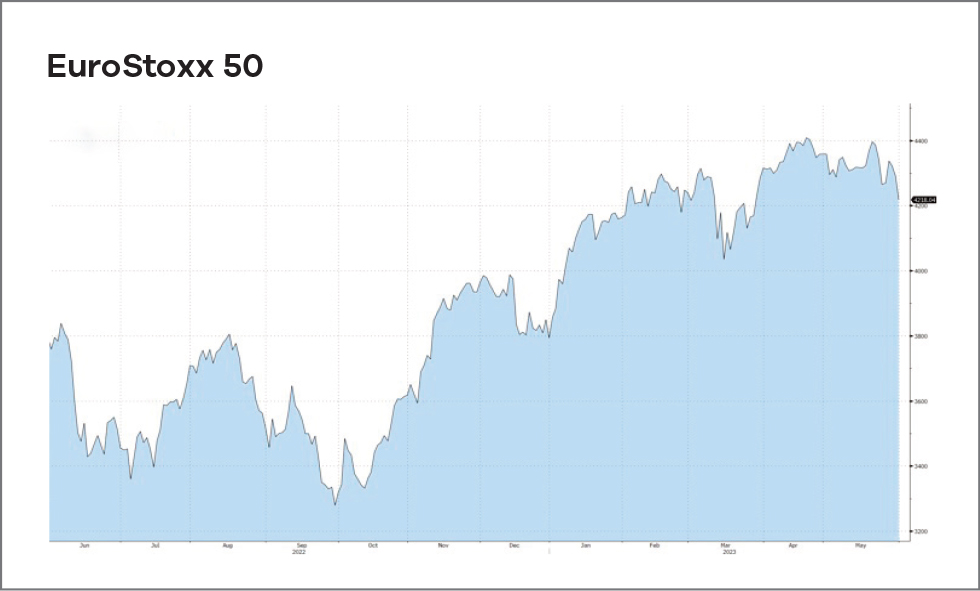

Fejlett piacok

Az amerikai piacok szenvedése és az amerikai államcsőd rémképe kordában tartotta a fejlett piaci részvényindexeket a hónapban. Ez alól csak a japán részvénypiac volt kivétel, ahol az index 31 éves csúcsra szökött – Japán az elmúlt években kifejezetten kedvelt befektetési célpontja volt a globális alapkezelőknek.

Az amerikai piacok szenvedése és az amerikai államcsőd rémképe kordában tartotta a fejlett piaci részvényindexeket a hónapban. Ez alól csak a japán részvénypiac volt kivétel, ahol az index 31 éves csúcsra szökött – Japán az elmúlt években kifejezetten kedvelt befektetési célpontja volt a globális alapkezelőknek.

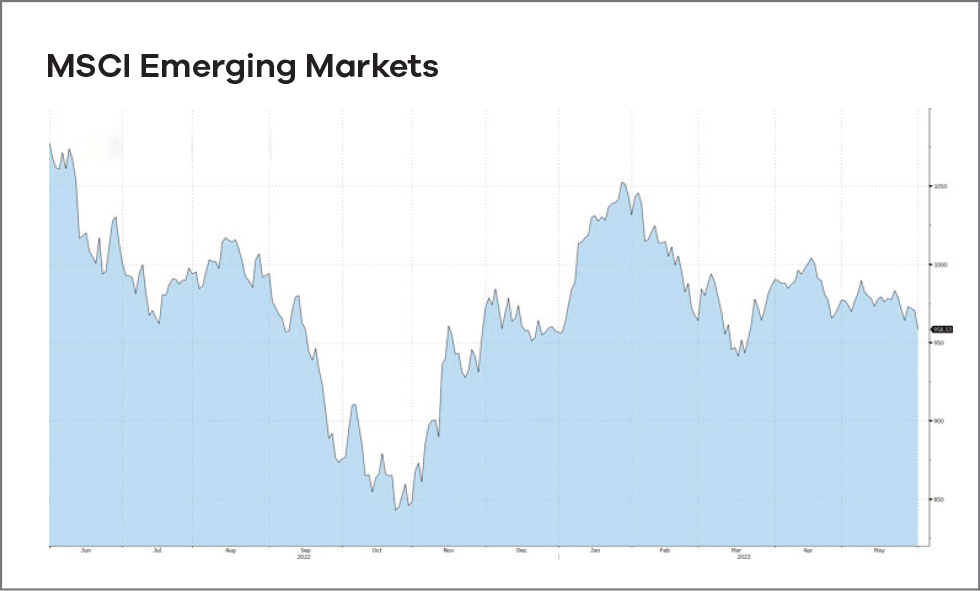

Fejlődő piacok

A kínai gazdasági növekedés egyáltalán nem úgy alakul, ahogy azzal a kínai vezetés számolt még tavaly évvégén, így egyre nő az esélye a hitelpiaci stimulusnak, ami kamatcsökkentésben, illetve a bankok számára előírt kötelező tartalékráta leszállításában ölthet testet júniusban.

A kínai gazdasági növekedés egyáltalán nem úgy alakul, ahogy azzal a kínai vezetés számolt még tavaly évvégén, így egyre nő az esélye a hitelpiaci stimulusnak, ami kamatcsökkentésben, illetve a bankok számára előírt kötelező tartalékráta leszállításában ölthet testet júniusban.

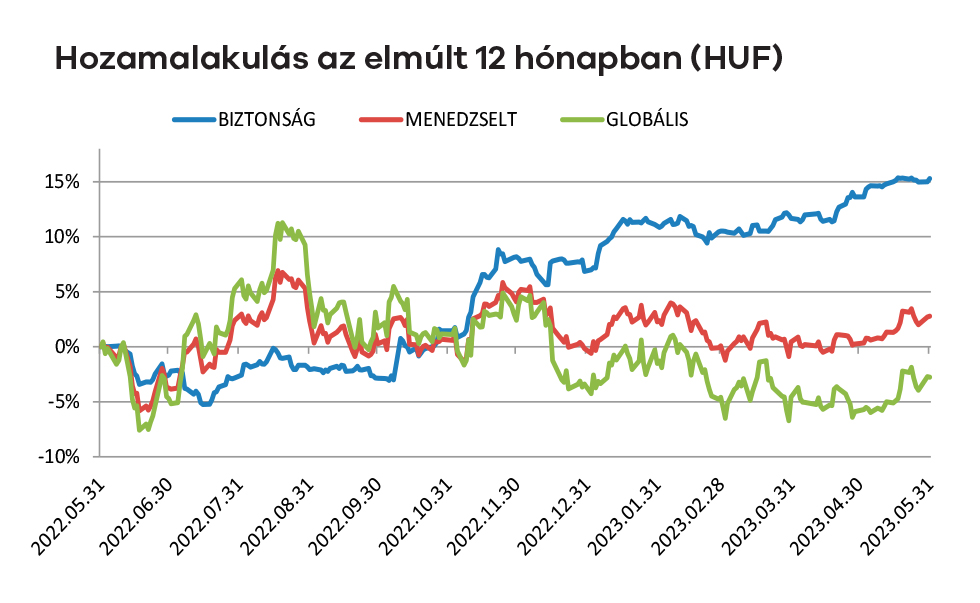

Menedzselt eszközalapok

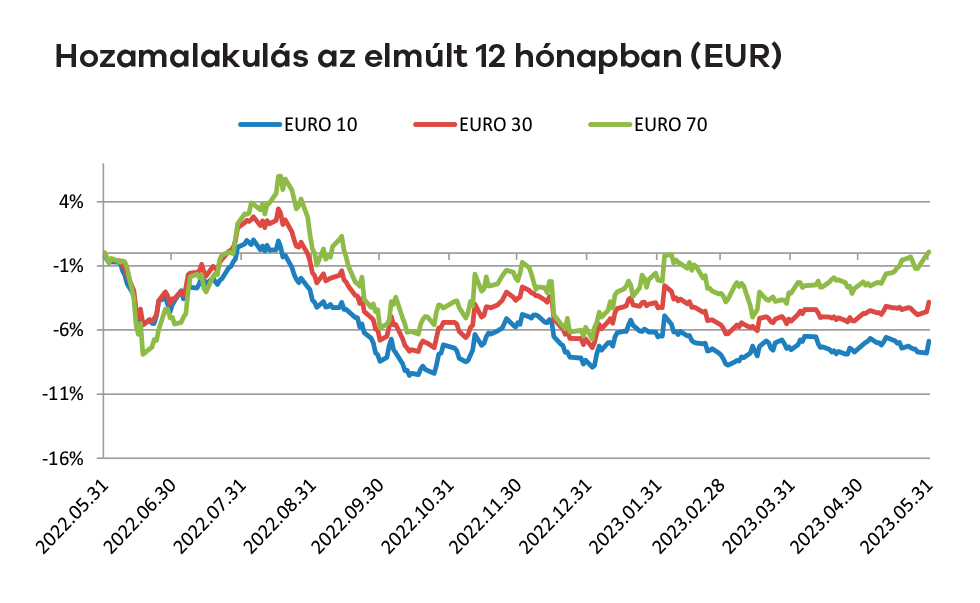

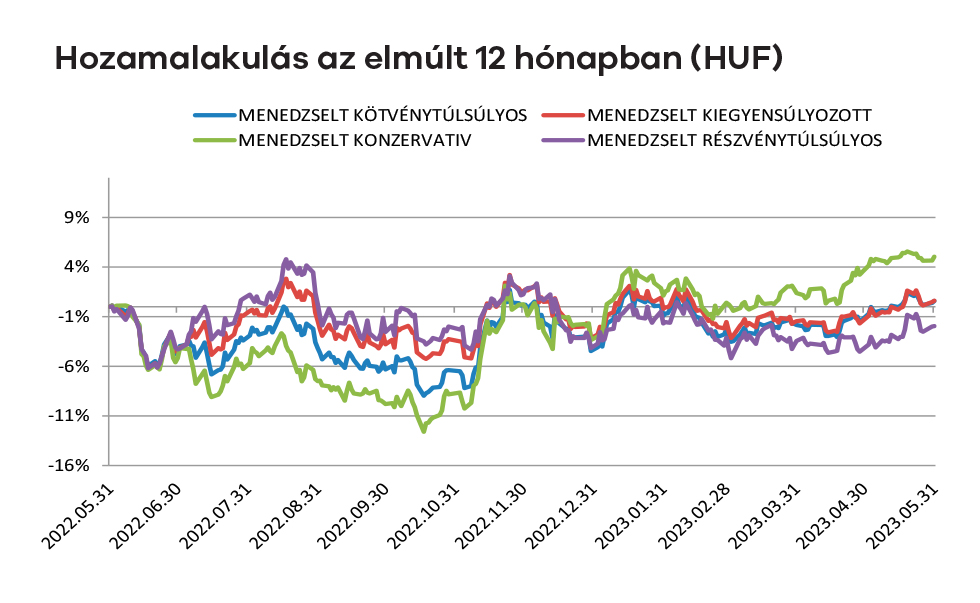

Viszonylag nagy mozgásokat lehetett látni a menedzselt alapok árfolyamában, de most nem elsősorban a kötvények vagy a részvények, hanem sokkal inkább a forint árfolyamának a hullámzása és annak áttételes hatása okozta a legnagyobb elmozdulást. A hónap közepén történt felszúrás 380 közelébe a devizás részvénykitettség forintban kimutatott értékét átmenetileg jelentősen megdobta, ezért 3% feletti hozama is volt némelyik menedzselt alapnak, azonban ahogy a forint visszaerősödött a hónap végére, az elért hozamok jóval kisebbek lettek végül.

Viszonylag nagy mozgásokat lehetett látni a menedzselt alapok árfolyamában, de most nem elsősorban a kötvények vagy a részvények, hanem sokkal inkább a forint árfolyamának a hullámzása és annak áttételes hatása okozta a legnagyobb elmozdulást. A hónap közepén történt felszúrás 380 közelébe a devizás részvénykitettség forintban kimutatott értékét átmenetileg jelentősen megdobta, ezért 3% feletti hozama is volt némelyik menedzselt alapnak, azonban ahogy a forint visszaerősödött a hónap végére, az elért hozamok jóval kisebbek lettek végül.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

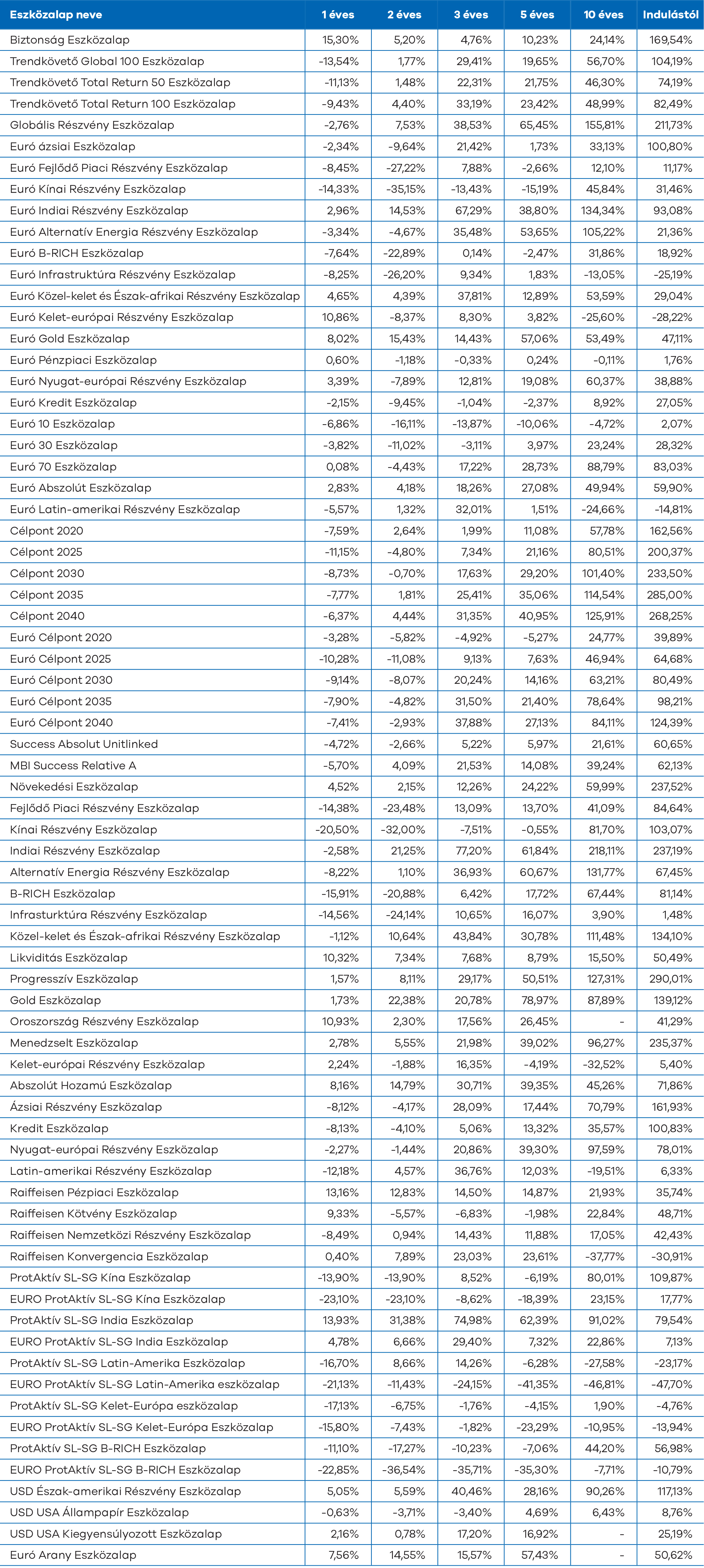

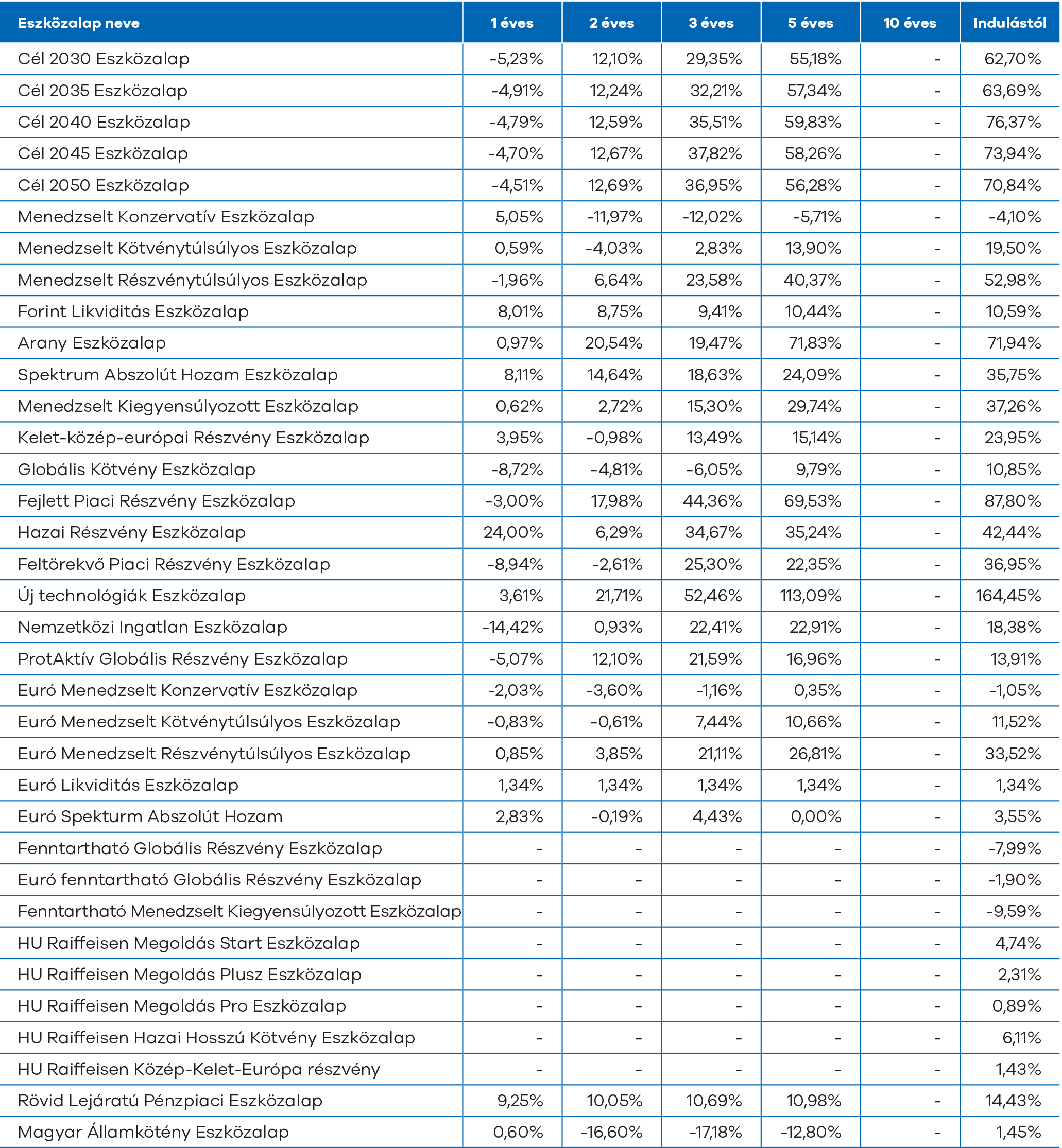

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

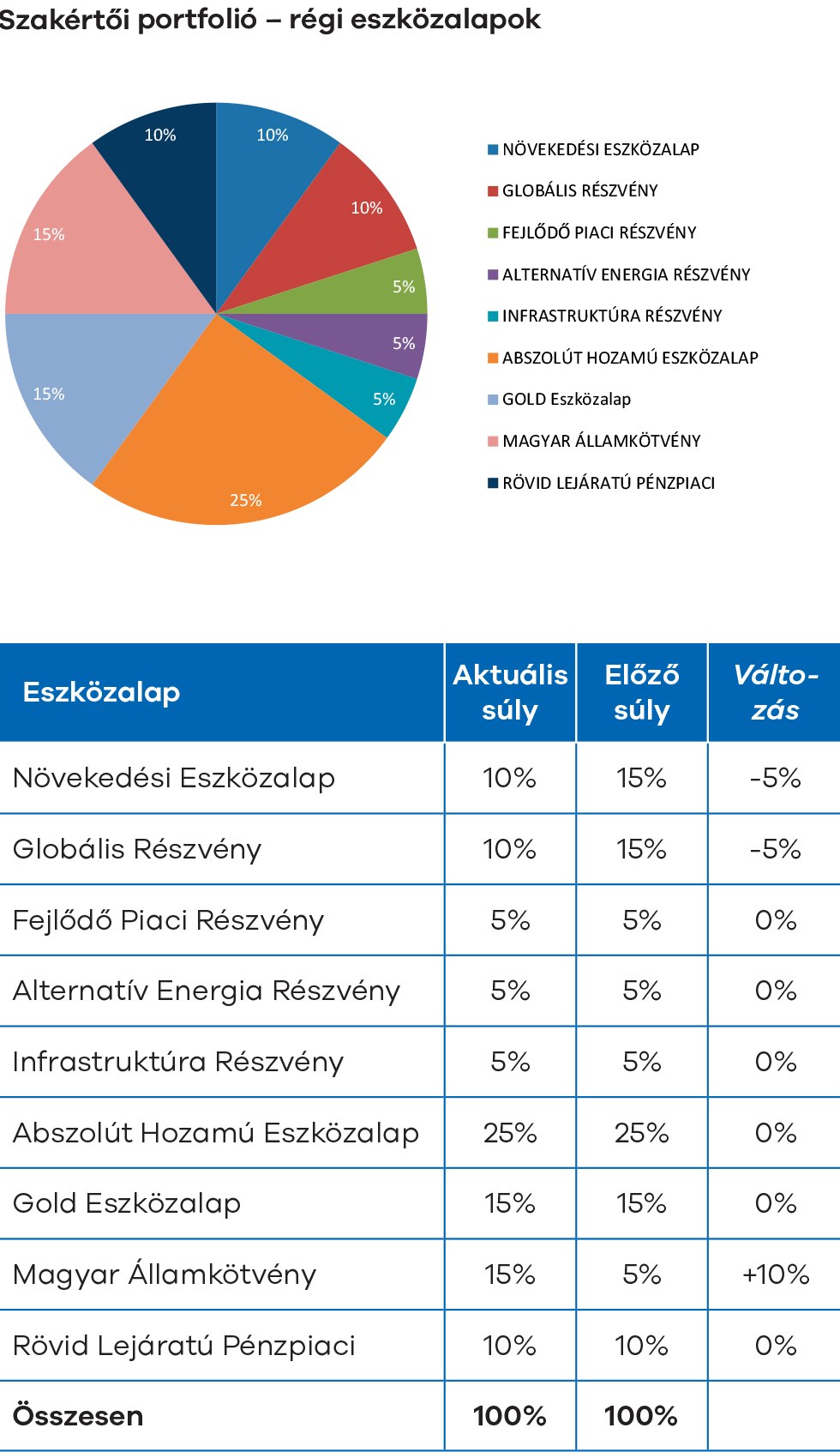

Már nem értékesített eszközalapok

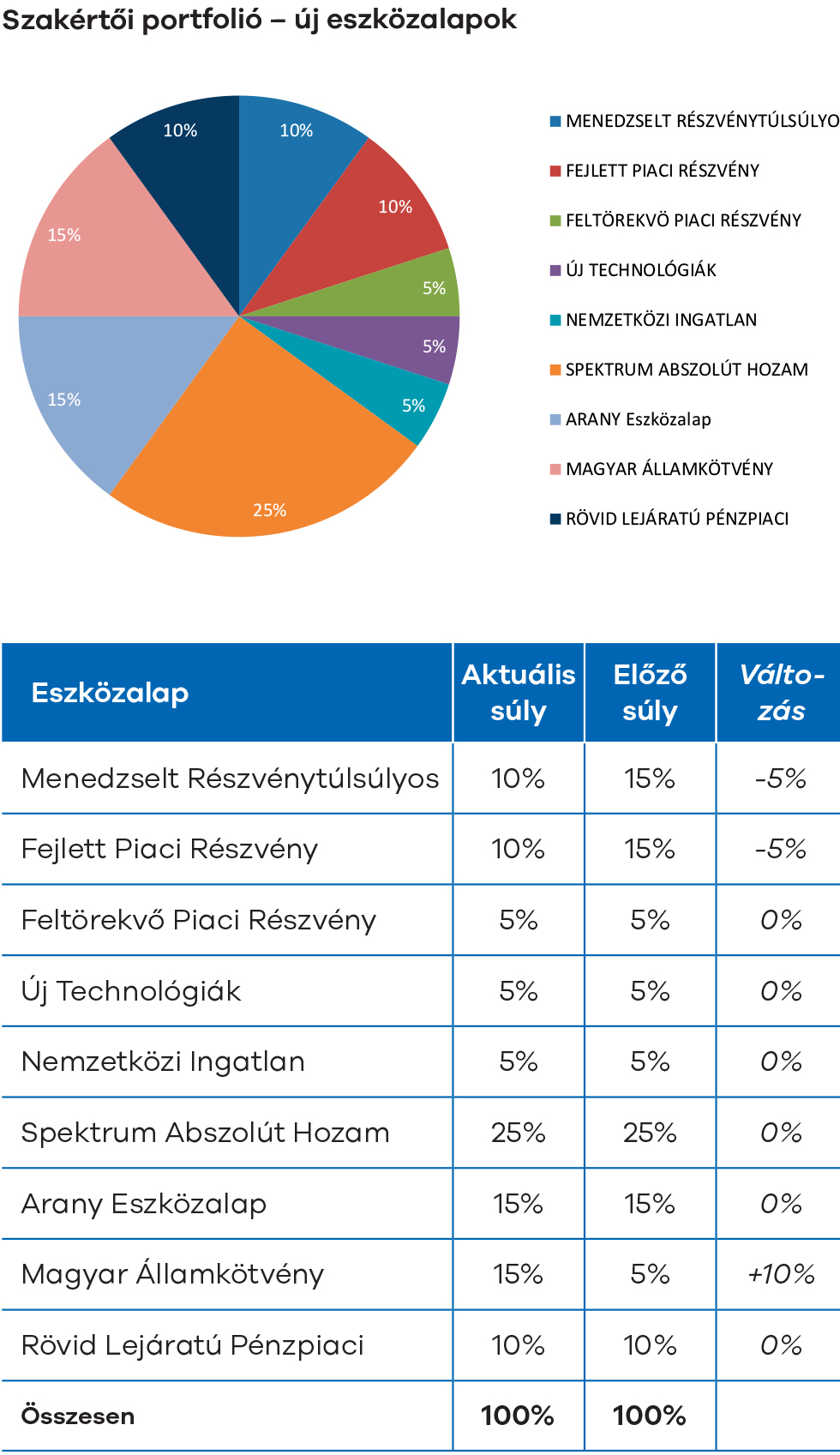

Jelenleg értékesített eszközalapok

A várhatóan tetőző inflációs várakozások, illetve a kamatpolitika jövőbeni kilátásai alapján mindkét modellportfóliónk összetételében csökkentettük 5-5%-ponttal a Fejlett piaci részvény, és a Menedzselt részvénytúlsúlyos eszközalapok, illetve szintén 5-5%-ponttal a Globális részvény és a Növekedési eszközalapok súlyait, s ezzel egyidejűleg a Magyar államkötvény eszközalap súlyát 10-10%-ponttal növeltük meg.

Az aktuális piaci adatokat tartalmazó kimutatásainkkal a célunk, hogy ügyfeleinknek minél szélesebb körű, a piacot leginkább átfogó tájékoztatást nyújtsunk. Ábráinkat ennek figyelembevételével állítottuk össze.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.