Befektetési hírlevél 2023 november

Befektetési Hírlevél - 2023. november

Ha október, akkor részvénypiaci esés

A piacok ezúttal kettős harapófogóban voltak. Egyrészt a kamatemelési ciklusok végéhez közeledve a piaci szereplők között nagy a bizonytalanság, hogy a vezető jegybankok tényleg felhagynak-e immár a kamatemelésekkel és pihennek kicsit (ez komoly pozitív lökés tudna lenni), vagy az inflációs trendek ezt nem teszik még lehetővé? Sajnos egyelőre eléggé vegyes makrogazdasági szempontból az összkép, mert bár Európában a dezinfláció a megfelelő irányba tereli az árakat, de a gazdasági növekedés elakadt. Amerikában pedig a várhoz képest ugyan robusztus a gazdasági növekedés, de a csökkenő infláció trendjében történt megakadás, miközben a munkaerőpiacról nagyon vegyes adatok jönnek (folyamatosan csökken az új munkahelyek száma, miközben a munkabérekben nem lankad a bérinflációs nyomás). Mindezek tetejébe az amerikai kötvénypiac egyébként is óriási nyomás alatt áll, mivel az amerikai költségvetési deficit miatt hatalmas a kötvénykibocsátási igény, ami önmagában is nagyon jelentős felfelé ható nyomást helyez az amerikai kötvényhozamokra. Szóval nem volt egyszerű az összkép és az egésznek egyébként kötvénypiaci hozamemelkedés lett az eredménye, aminek hatására az amerikai 10 éves államkötvény 2007 óta nem látott magasságokba, 5% fölé emelkedett, míg a tipikus 30 éves amerikai jelzáloghitel kamata 8% fölé. Ezek már extrém magas szintek, amik mellett az ember arra számítana, hogy a gazdasági növekedési kilátásokat rontják és visszafogják a lakossági fogyasztást. Ennek jelét viszont az ingatlanpiacon kívül egyelőre nem látni Amerikában, egyedül a lakásárak emelkedése és az újlakások iránti hitelfelvételi kedv növekedése állt meg. Sem a kiskereskedelmi adatok, sem a hitelkártya költések alakulása egyelőre nem ad olyan jelzéseket, ami a növekedés lanyhulására engedne következtetni és pontosan ez az, ami miatt egyelőre az amerikai jegybanki döntéshozók sem kommunikálnak egyértelműen a kamatemelési ciklus vége mellett.

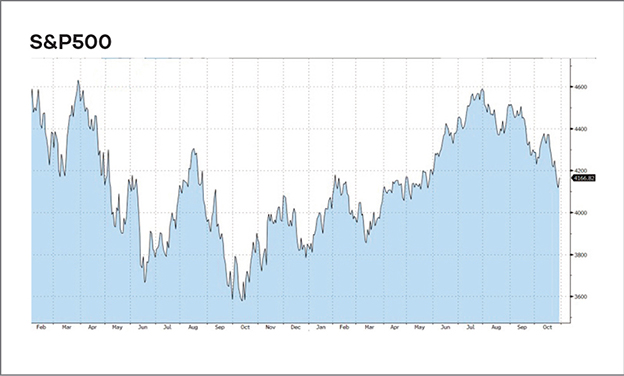

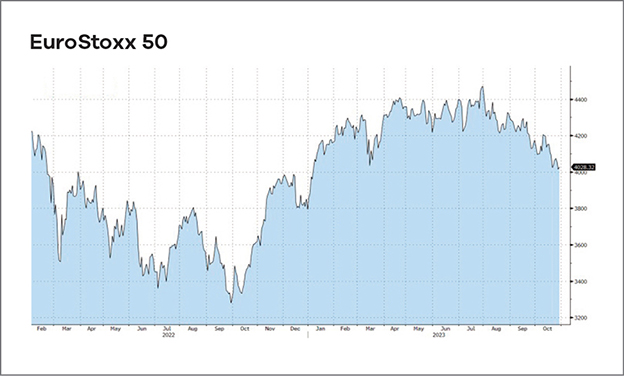

Bár a makrogazdasági folyamatok elemzése nemes és szép feladat, ebben a hónapban sem a makrogazdaságról szóltak a címlapok szalagcímei. Nagyon szomorú volt látni, ahogy az október 7-i Hamász-támadás a Gázai övezet melletti zsidó településeken szinte azonnal elmosott minden témát. A több, mint ezer ártatlan izraeli áldozat és a támadás képei bejárták a világsajtót és persze megmozgatták a piaci árakat is. Az ilyen tipikus kockázatkerülési környezetben hagyományosan az arany, a dollár, a japán jen és a kötvények teljesítenek jól, ezúttal azonban ebből szinte semmi sem volt igaz. Ezzel együtt viszont a kőolaj és a földgáz ára kilőtt felfelé a megugró közel-keleti kockázatok (regionális háború, leálló olajszállítmányok) miatt. És a részvénypiaci indexek is lefelé vették az irányt globálisan, kivétel nélkül. Bár a hónap elejéhez képest a végére csak 2-3%-os volt a piaci esés, azonban a támadás előtti szintekhez képest ez inkább már 4-5%-os, igen masszívnak mondható eladási hullám volt látható. Ez elég is volt ahhoz, hogy például az Egyesült Államokban a vezető tőzsdeindexeket korrekcióba (történelmi csúcsukhoz képest 10%-os mínuszba) lökje és a többi fő részvényindex is követte az amerikai piacot az esésben.

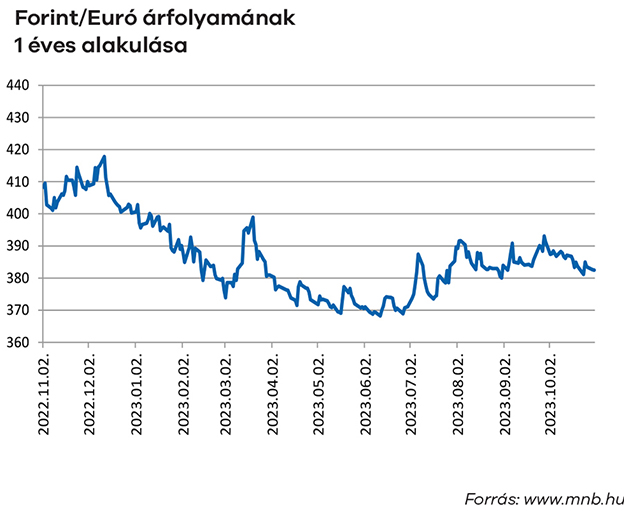

Ebben a hangulatban idehaza is szinte teljesen elsikkadtak azok a hírek, miszerint a költségvetés módosítására és a hiányszám emelésére volt idén szükség, valamint nagyon sok fejlesztés és támogatási program leállítására kényszerül a kormányzat, mivel a gazdasági növekedés egyelőre nem akar beindulni, így az adó (ezen belül is elsősorban az áfa) bevételek elmaradása miatt tűzoltásra kényszerül a pénzügyminisztérium. Bár a bizonytalan környezetben a forint is és a hazai kötvénypiac is stabil maradt, továbbra sincs hír a beragadt európai uniós támogatásokkal kapcsolatos tárgyalások kedvező fordulatáról. Nem csoda hát, hogy a magyar jegybank is csak nagyon óvatosan csökkentgeti az alapkamatot, annak ellenére, hogy az inflációs folyamatokban viszont némi reménysugár látszik arra, hogy valóban megtörjön az immár két éve erős inflációs trend és normálisabb kerékvágásba kerüljenek a hazai árfolyamatok.

vagyonkezelési vezető

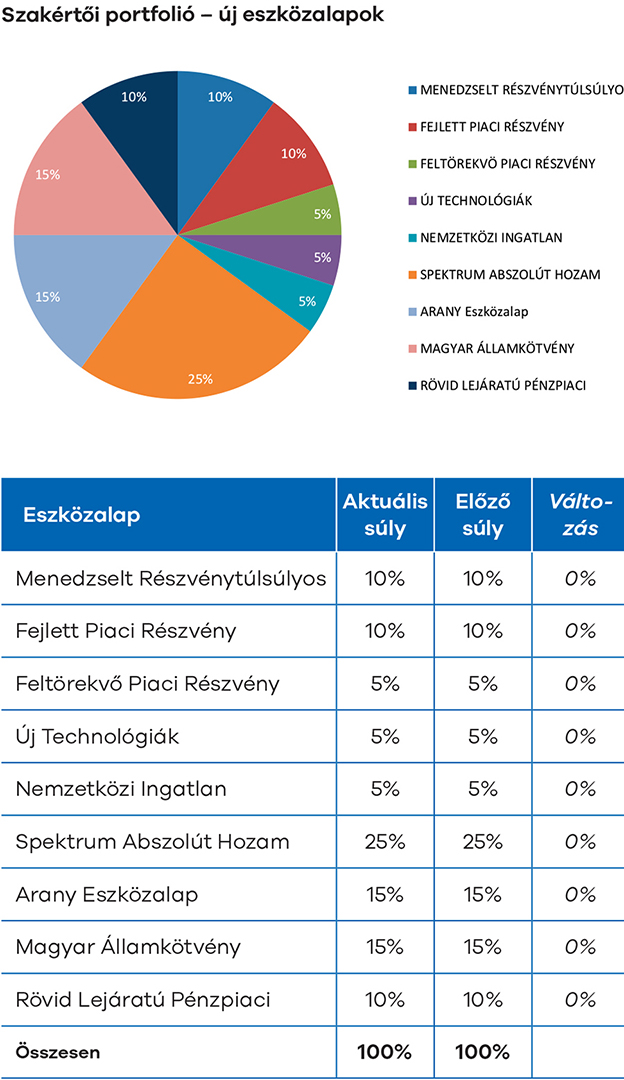

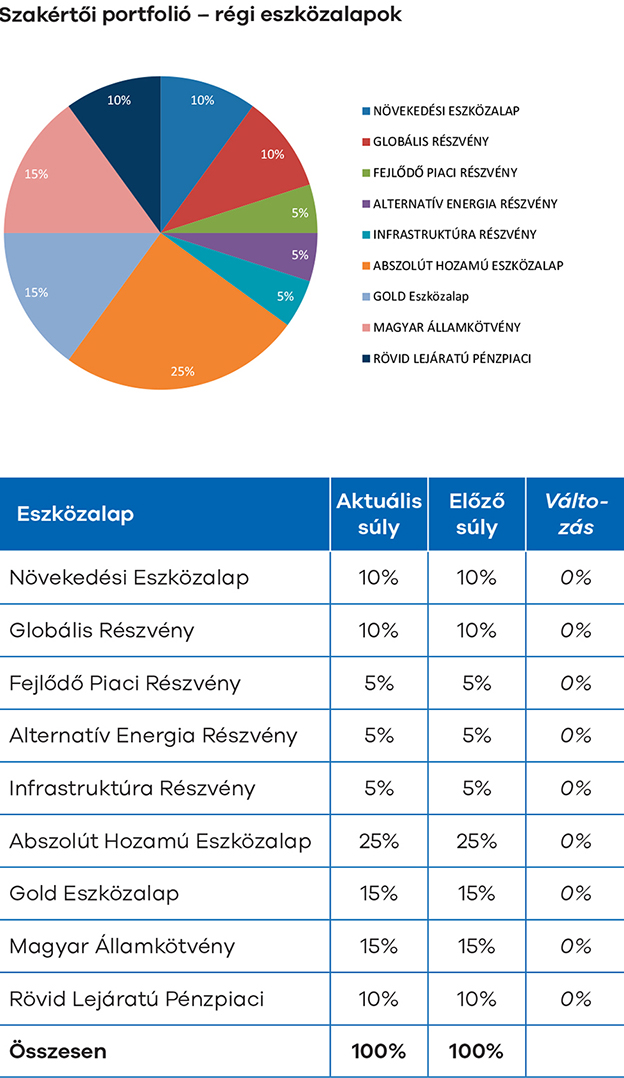

További híreink, kimutatások

A palesztin radikális szervezet hóeleji támadása egyértelműen negatív irányba lökte az indexeket, nem nagyon volt kisebbet, vagy nagyobbat eső piac ezúttal, egységesen mintegy 3-4%-kal süllyedtek októberben a vezető fejlett piaci részvényindexek.

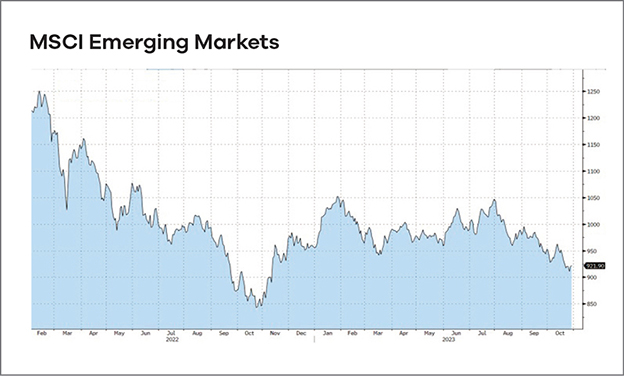

Ahhoz képest, hogy a bizonytalan piaci hangulatban jellemzően a feltörekvő piacok teljesítenek a legrosszabbul, október hónapban szerényebb forgalom mellett kisebb mínuszokkal megúszták a befektetők. Kivétel volt a korábbi sztár indiai részvénypiac, ahol nagyobb volt az októberi esés mértéke az átlagosnál, míg a másik oldalon a latin-amerikai piacokat érdemes kiemelni, ahol a megugró nyersanyagárak támogatást adtak az indexeknek.

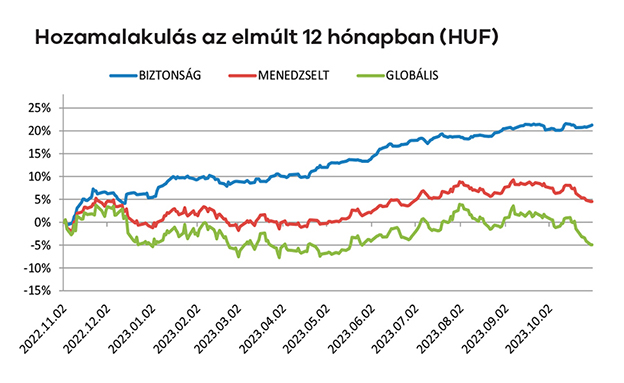

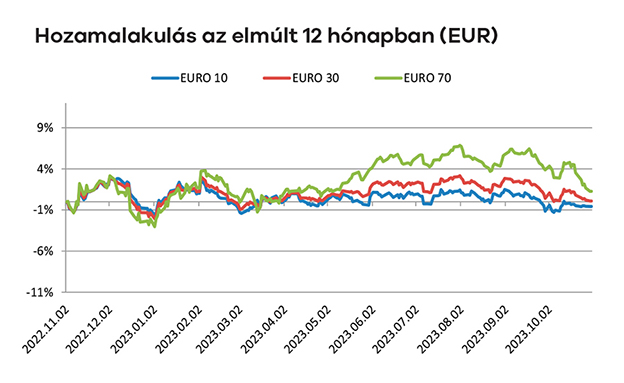

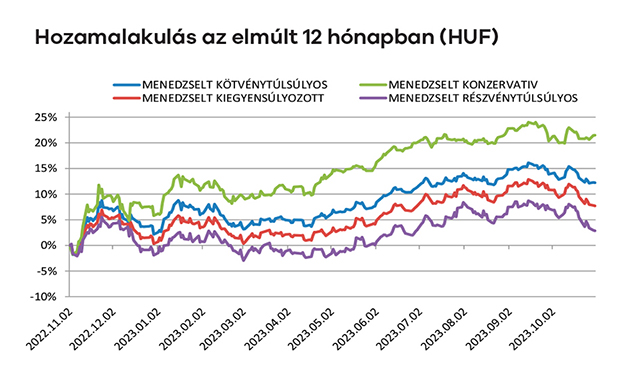

Szinte tankönyvi és tökéletes legyezőábra pályát jártak be vegyesalapjaink árfolyamai a hónapban a kockázati kitettségnek megfelelő módon. Míg a kötvényeket nem tartalmazó konzervatív alapunk hozama plusz nulla lett októberben, a legnagyobb részvényhányadú részvénytúlsúlyos eszközalap 4%-ot veszített az értékéből.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

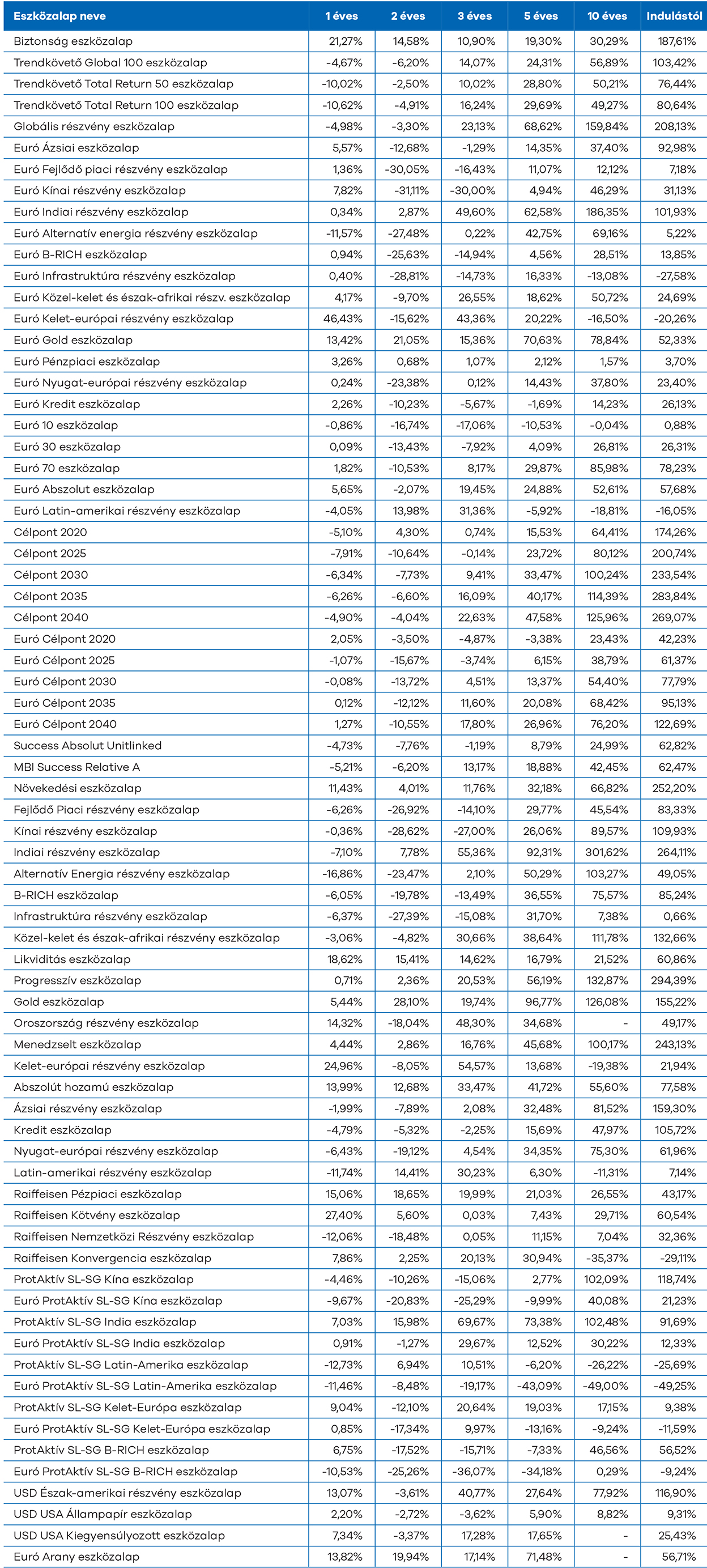

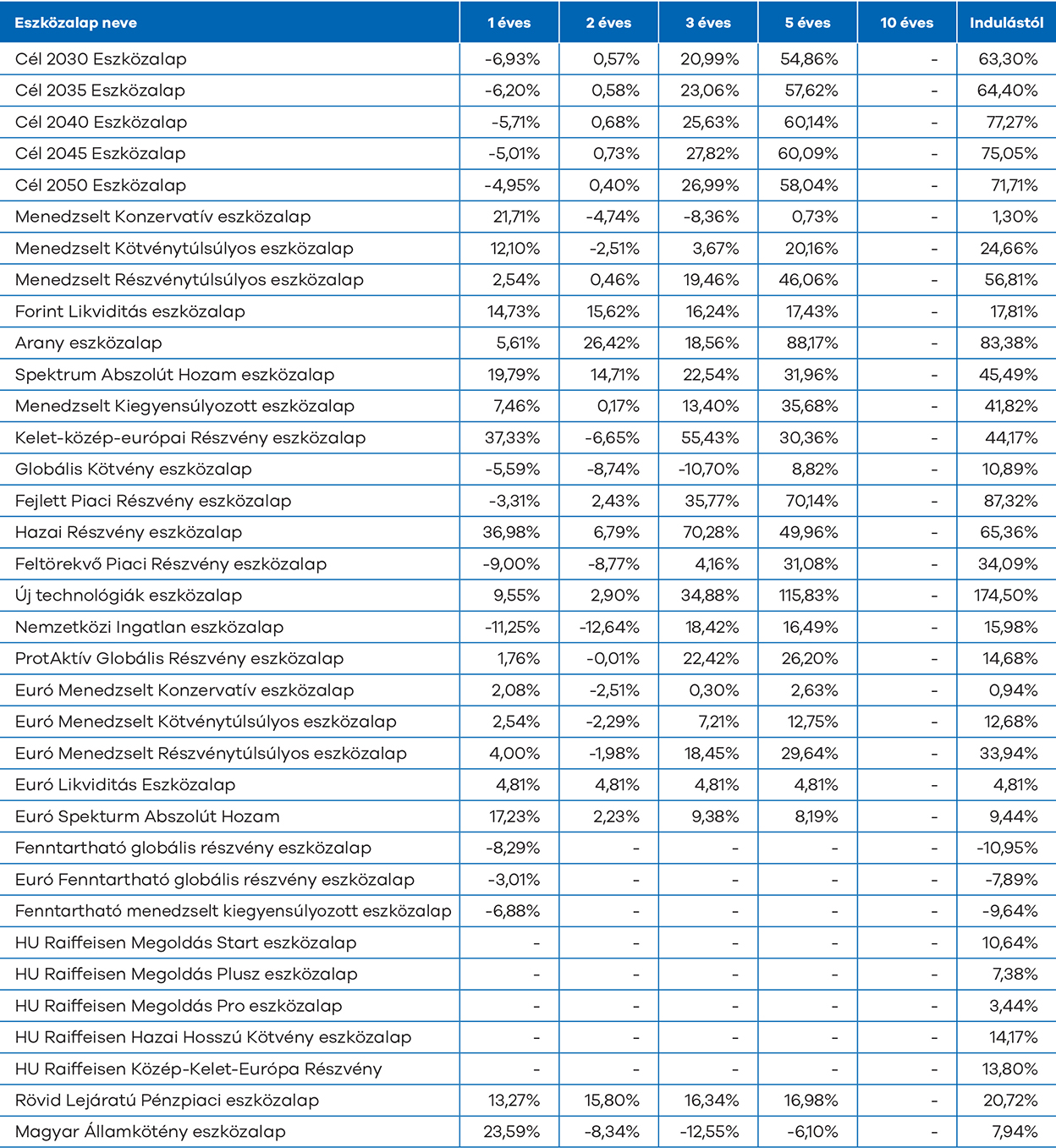

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

Már nem értékesített eszközalapok

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2023.június: Oldalazás a rossz hírek kereszttüzében

2023. március: Hullámzó piacok

2023. február: Parádés évkezdés

2023. január: Elmaradt a Mikulás-rali

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben