Befektetési hírlevél 2023 december

Befektetési Hírlevél - 2023. december

Van zsákodban minden jó, piros alma, mogyoró

A piaci emelkedést az is segíthette, hogy a globális dezinflációs/deflációs folyamatok erősödtek a hónap során, ami pillanatnyilag felülírta az egyébként romló növekedési kilátások okozta gazdasági félelmeket is. Mind az USA-ban, mint az Európai Unióban stabil dezinflációs trend volt megfigyelhető novemberben, köszönhetően elsősorban az erős bázishatásnak, másrészt a beszakadó energia-árfolyamoknak. Mivel az európai gáztározók csordultig tele vannak és a növekedési kilátások lanyhák, a földgáz piaci ára a közeli szállítási hónapokra új hároméves mélypontra esett az amszterdami árutőzsdén. Ezt támogatta egyébként a kőolaj világpiaci árának a bezuhanása is. Az ismert feszültséggócokban érdemi piacmozgató változás – mint már fentebb említettünk – nem következett be, így részben a vállalati hírek, részben pedig a kamatciklusokkal kapcsolatos várakozások változása határozta meg a kereskedés jellegét.

A vállalati eredmények tekintetében érdemi piacmozgató trend nem bontakozott ki, ezúttal inkább eseménytelennek volt nevezhető a gyorsjelentési szezon, mind a közölt eredményszámok, mind a vállalati várakozások tekintetében. Az óvatos vállalatvezetői kommunikáció a kilátásokkal kapcsolatban és a kamatkörnyezet miatti enyhe aggodalom ezúttal kevés volt ahhoz, hogy megakassza a piaci ralit. Sokkal fontosabb tényezőnek bizonyult az, hogy a hozamgörbékben viszont jelentős rövidtávú trendforduló volt megfigyelhető. A gázai konfliktus kirobbanása okozta piaci bizonytalanság, párosulva a romló gazdasági kilátásokkal és az erős dezinflációs folyamatokkal elég volt ahhoz, hogy a drámai szinten stagnáló költségvetési deficitek finanszírozási igénye miatti kibocsátási dömpinggel együtt is lefelé indítsa el a kötvénypiaci hozamokat. Az amerikai 10 éves államkötvény hozama az október közepén 5% feletti szintekről egészen 4,3%-ig esett november végére. Ha egy dolgot kellene megjelölnünk a szezonalitáson kívül, ami támogatta a részvénypiaci emelkedést, akkor mi ezt említenénk.

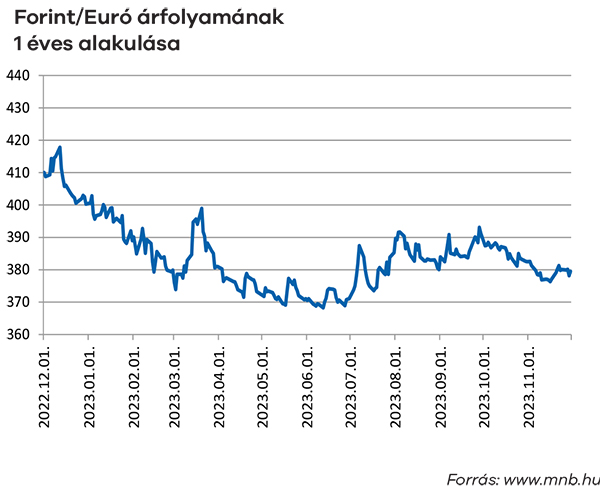

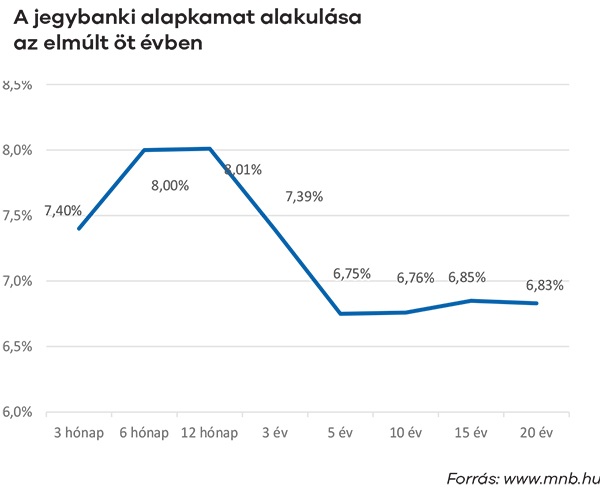

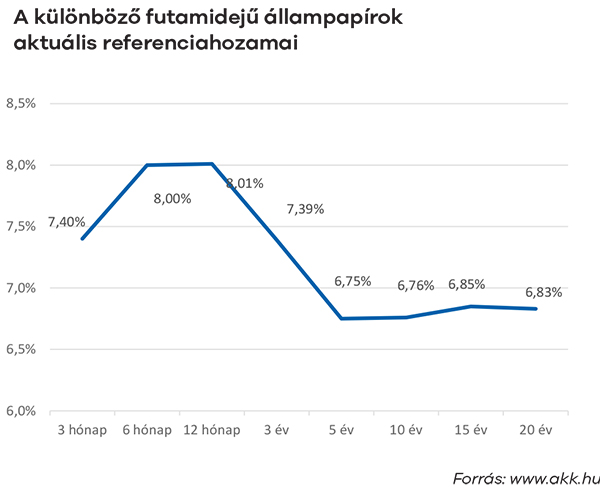

Közben idehaza szintén érdekes folyamatokat lehetett látni. Bár a költségvetés állapota egyre inkább aggasztónak tűnik, a nemzetközi trendek hatása a hazai eszközök árára ezúttal erősebb volt. Idehaza ugyan a részvénypiaci eladási hullám is enyhébb volt ősszel, ezzel együtt a novemberi raliban a BUX index néhány pontnyira megközelítette korábban beállított történelmi csúcsát. Emellett a kötvénypiacon kifejezetten kedvező kereskedési hangulatban 7,5% környékéről egészen 6,8%-ig süllyedt a magyar 10 éves állampapír hozama – megint csak a már említett aggasztó költségvetési deficit ellenére. Végül, de nem utolsósorban a forint pedig kifejezetten stabil volt, 380 körül ingadozott az EURHUF kurzusa szűk, néhány forintos sávban az egész hónap során. A jegybank kamatpolitikájával megpróbált megtenni mindent, hogy ne kavarja fel az állóvizet. Az alapkamat 11,5%-ra csökkent és a kommunikáció alapján szinte biztosan 10%-ra fog csökkenni az év végére. A hírekben még komolyabban felkavarta a kedélyeket az, hogy a KSH szerint október végére 9,9%-ra, vagyis egyszámjegyűre szelídült az év/év alapú fogyasztói inflációs mutató. Bár voltak, akik megkérdőjelezték a statisztikai hivatal számításainak a helyességét, az tény, hogy a globálisan is látható dezinflációs trend idehaza is erősen érezteti már a hatását.

vagyonkezelési vezető

További híreink, kimutatások

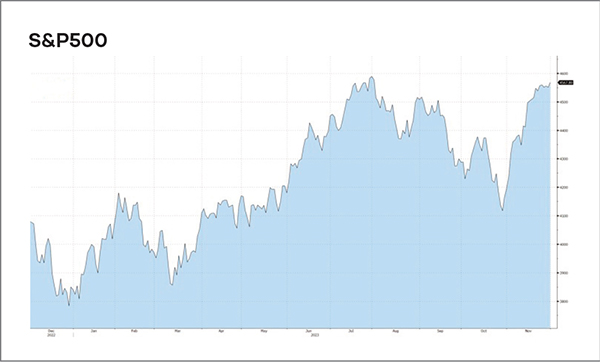

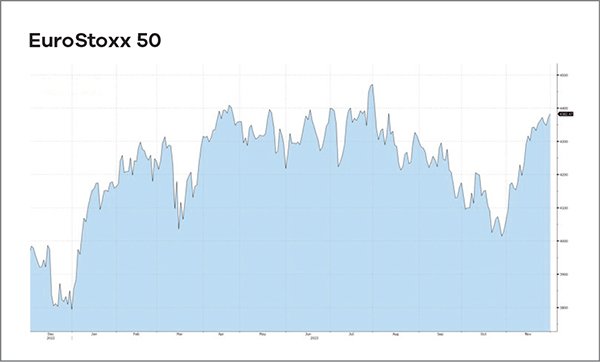

Az évezred egyik lemasszívabb részvénypiaci emelkedését produkálták a fejlett piacok, az amerikai részvénypiac vezetésével. Bő négy hét leforgása alatt az S&P500 index majdnem 10%-kal ugrott feljebb és egyben húzta magával a többi piacot is. A német tőzsdén ez egyébként elég volt ahhoz, hogy a DAX új történelmi csúcsra emelkedjen, de a többi európai börzén is a vevők uralták a piacokat, örömteli változásként az elmúlt hónapok folyamatos eladási hulláma után.

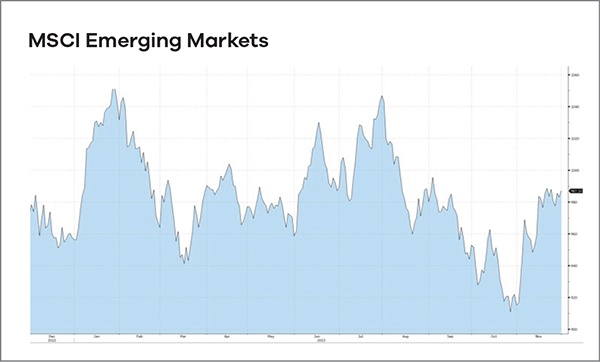

A fejlődő piacokon ugyanaz a szinte folyamatos emelkedés volt megfigyelhető a részvényárakban, mint a fejlett piacokon. Ezúttal azonban nem a kínai, hanem a latin-amerikai piacok vezettek, élükön az argentin részvénypiaccal. Az argentin elnökválasztás második fordulójából végül a harmadik utas jelölt Milei került ki győztesen, aminek a hatására drámai tépés indult be a legtöbb latin-amerikai piacon. Ez elég volt ahhoz, hogy a kontinens részvényindexében majdnem 13%-os emelkedés következzen be novemberben.

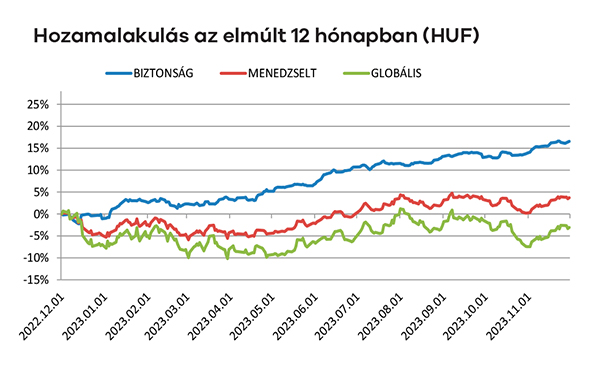

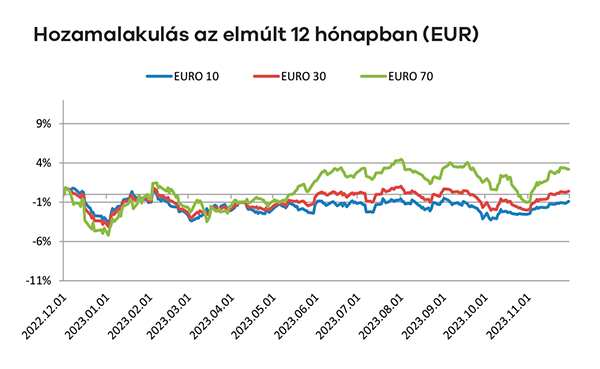

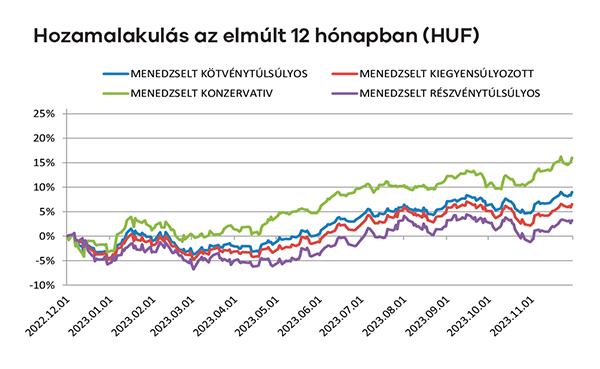

Ismét egy nagyon érdekes hónap van a hátunk mögött. A forint és a részvénypiaci rali hatása együtt hozamszempontból szinte tökéletesen ugyanannyi volt, mint a magyar kötvénypiaci rali hatása. Ennek következtében ezúttal mindegy, hogy melyik vegyesalapunkról beszélünk, a novemberben elért hozam szinte tized százalékra 4,5% volt mindegyik esetén. Ami talán még érdekesebbé teszi a fenti adatot, az az, hogy egyébként a hónap folyamán is a vegyesalapjaink árfolyam grafikonja szinte tökéletesen lefedte egymást.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

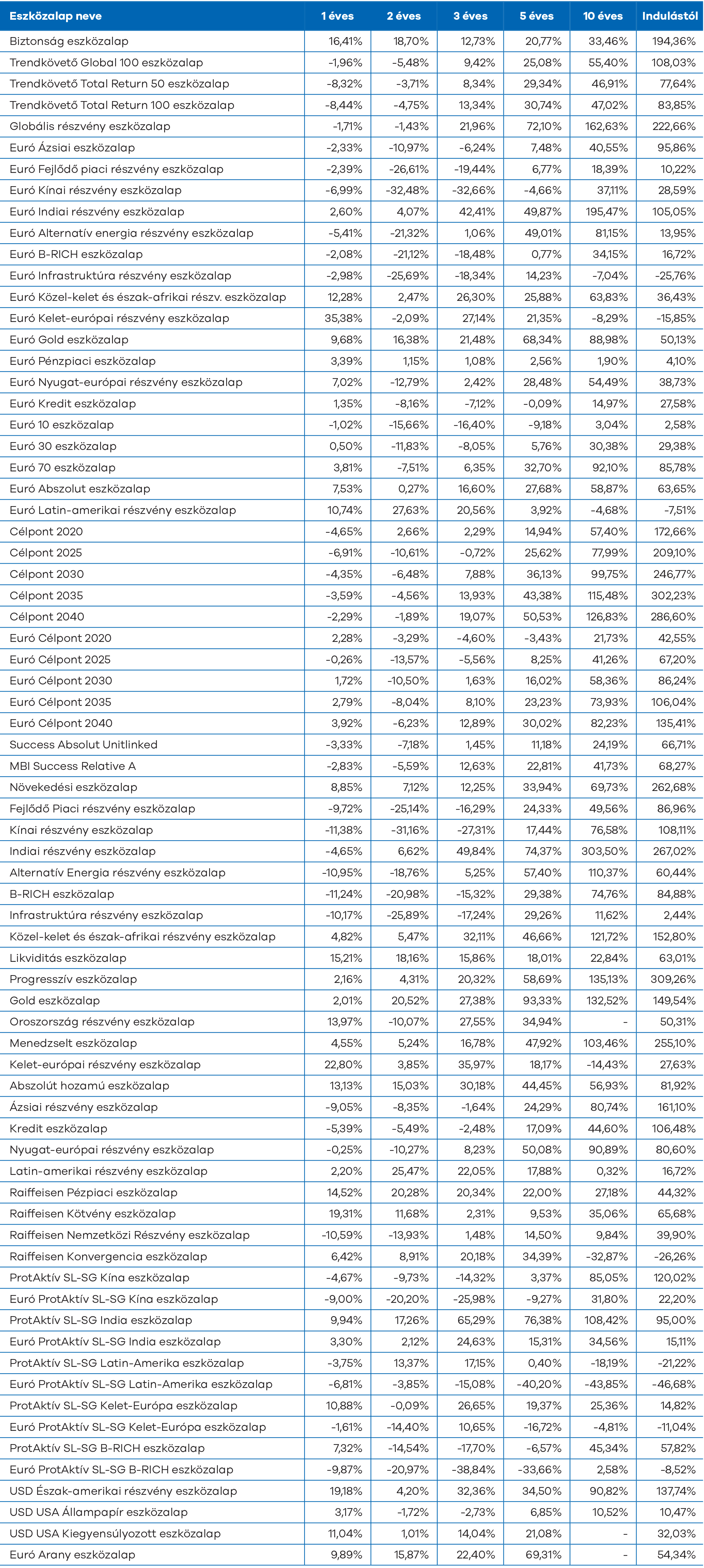

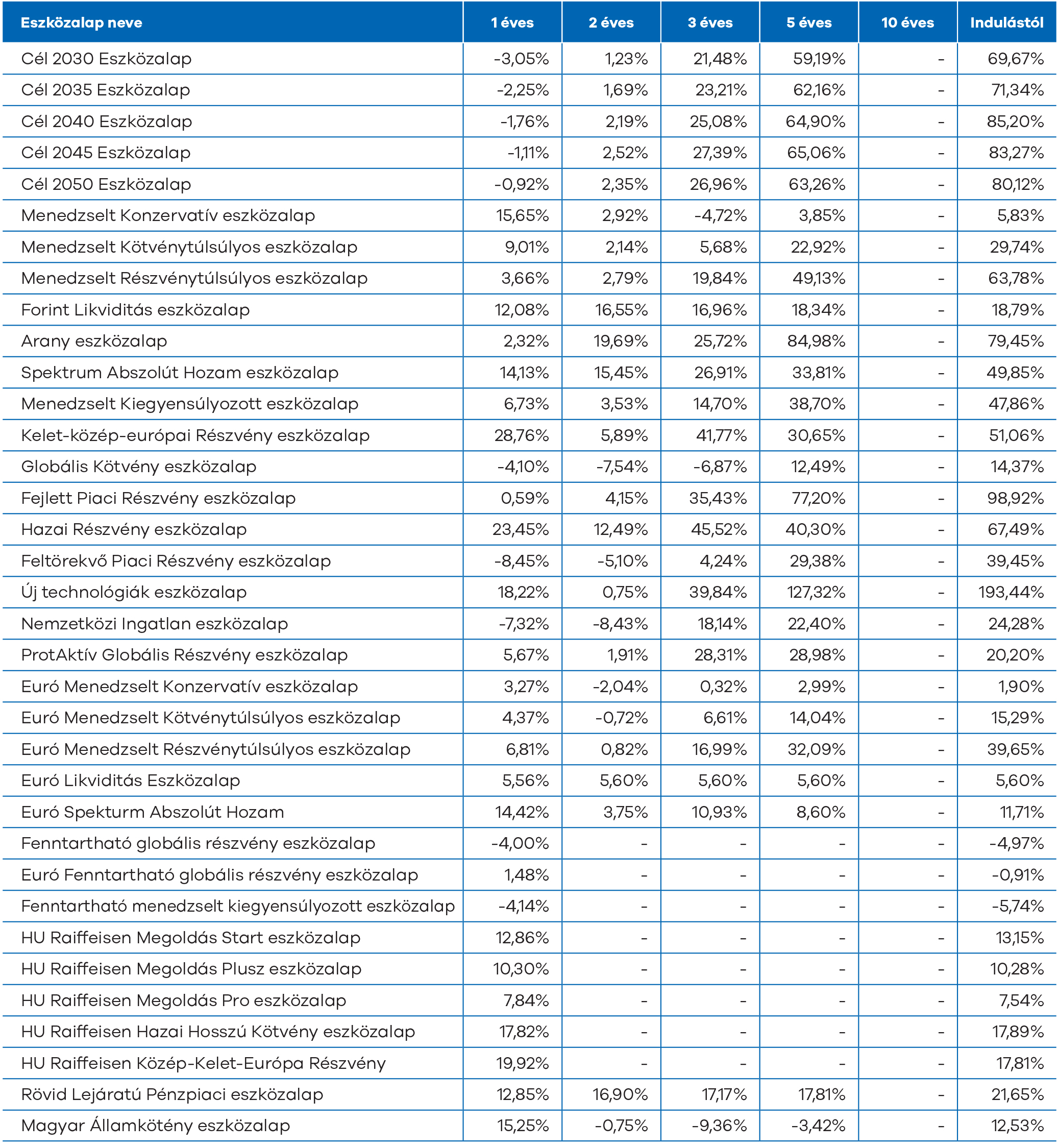

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

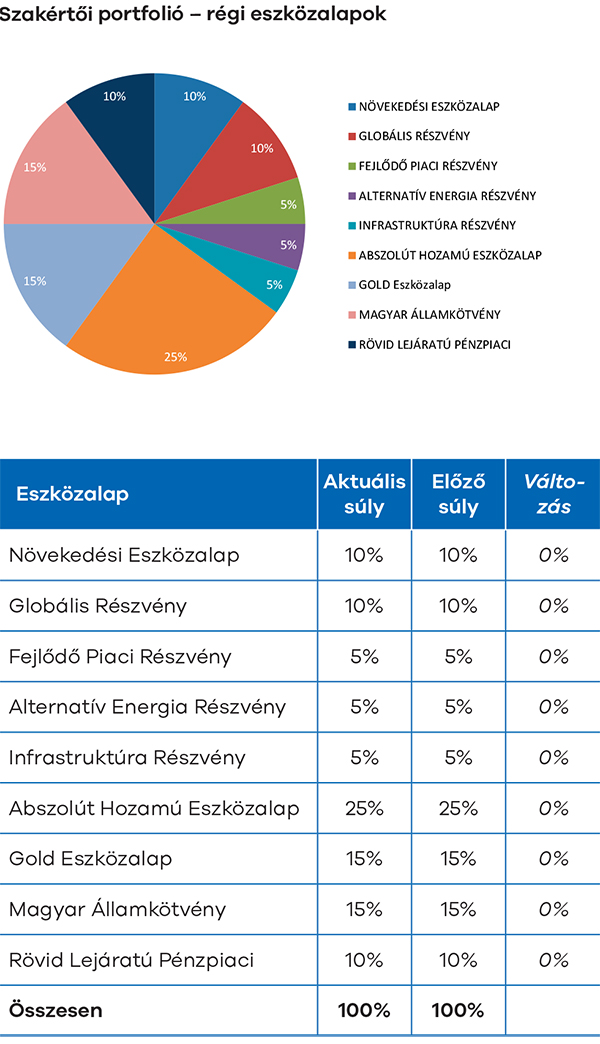

Már nem értékesített eszközalapok

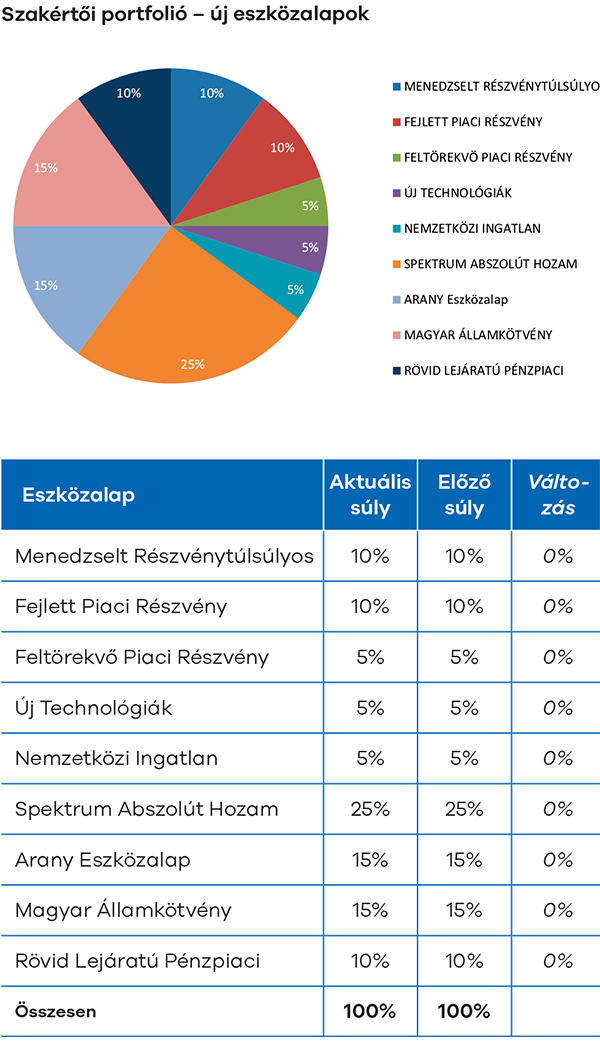

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2023. július: Nyaralás helyett masszív rali

2023.június: Oldalazás a rossz hírek kereszttüzében

2023. március: Hullámzó piacok

2023. február: Parádés évkezdés

2023. január: Elmaradt a Mikulás-rali

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben