Befektetési hírlevél 2024 február

Befektetési Hírlevél - 2024. március

Folytatódó emelkedés

Napjaink legnagyobb slágere ugyanis a mesterséges intelligencia és minden, ami ehhez kapcsolódik. Újságírók már azt is elkezdték összeszámolgatni, hogy a mesterséges intelligencia szókapcsolat hol és hányszor kezdett felbukkanni a vállalati gyorsjelentésekben. Nem meglepő módon nemcsak a befektetők, de a vállalatvezetők is felismerték, hogy az MI-vonatra érdemes felülni, hiszen jól megfigyelhető volt a februári gyorsjelentési szezonban, hogy azon vállalatok részvényárfolyama, akik sokat beszéltek az MI-ben rejlő potenciálról és hogy ők hogyan fogják azt felhasználni, 10-20%, de akár 50-100%-ot is ugrottak a gyorsjelentés után.

A mestersége intelligencia őrületen belül is az aktuális zászlóshajó az nVidia nevű csipgyártó vállalat. A szektorban járatosaknak már ismerős lehet a cég neve 10 évvel ezelőttről, hiszen nVidia videokártyák használatával futott fel a bitcoin-bányászat. Nos, tekintve, hogy az nVidia részvényárfolyama januártól február végéig 60%-ot emelkedett és azóta se állt le, jelzi, hogy a befektetők jelenleg minden piaci és egyéb hírek elől becsukták a szemüket és az „aktív álom” fázisában bármely hír felett átsiklanak az MI-őrület okozta bűvölet következtében.

Pedig ami az egyéb híreket illeti, sok jóról nem nagyon lehet beszámolni. Az orosz-ukrán háborúban Ukrajna a kifáradás jeleit mutatja, ahogy a Nyugatról és ezen belül is főleg az USA-ból katonai és pénzügyi támogatás elakadt. Az USA esetében ráadásul az ukrán helyzet, együtt a tajvani feszültségekkel és a gázai háborúval, a republikánus-demokrata belpolitikai megosztottság túszává vált, így egyelőre kicsi az esély, hogy az Egyesült Államok, kevesebb, mint tíz hónappal az amerikai elnökválasztás előtt, visszavegyék a világpolitikai színtéren a kezdeményezést. Mindeközben a gazdasági növekedés világszerte megakadt. A már a hírlevelünkben korábban is emlegetett jemeni húszi lázadók okozta problémák a Vörös Tengeren a tengeri hajózási útvonalakat veszélyeztetik és lassítják-drágítják a világgazdasági kereskedelmet. Európában a törékeny növekedés kifulladt, miközben az inflációs trendek még jó ideig nem teszik lehetővé az európai központi bank részéről élénkítő kamatvágások megkezdését. Ugyanez mondható el az USA-ra is, ahol az infláció egy része meglehetősen makacs és óvatosságra inti a FED-et. Szóval a gazdasági adatok miatt éppenséggel volna miért aggódni a befektetőknek, de amíg rózsaszín szemüvegen keresztül tekintenek a világra, egyelőre nem mutatkoznak jelei tartós piaci fáradtságnak. Ezzel együtt mi egy kicsit már megkondítanánk a vészharangot – azon olvasóink számára mindenképp aktívabb figyelmet javaslunk a piaci trendek követések kapcsán, akik megtakarításaik szerkezetének átalakításán gondolkodnak, hiszen megítélésünk szerint a következő hónapokban megnőhet az esélye egy jelentősebb részvénypiaci korrekciónak.

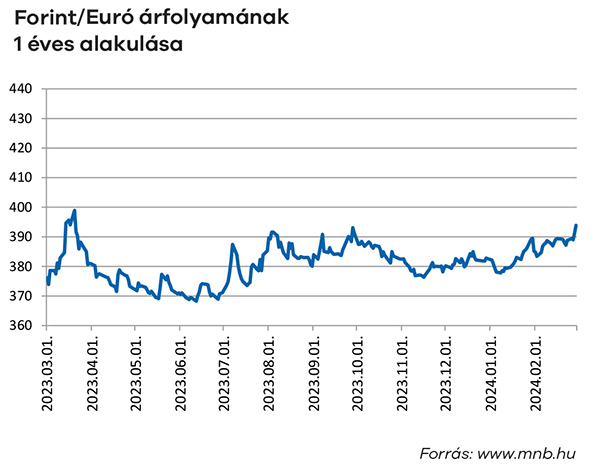

Idehaza is megvolt februárban a téma, de azt nem a mesterséges intelligencia, hanem a köztársasági elnök által adott kegyelem okozta belpolitikai válság adta. Novák Katalin még 2023 tavaszán adott elnöki kegyelmet egy pedofil bűnöző bűntársának és erről a közvélemény csak most szerzett tudomást. A kegyelem olyan politikai viharokat kavart, hogy annak áldozatául esett nemcsak Novák Katalin, de a volt igazságügyi miniszter Varga Judit politikai karrierje is. Ehhez képest idehaza is elveszett a zajban, hogy a költségvetés helyzete továbbra is elég rossz és a gazdasági növekedési kilátások rövidtávon az őszi javulás helyett ismét romlanak. Emellett a jegybank elnöke és a gazdasági miniszter háborújának köszönhetően a külföldi befektetők is elbizonytalanodtak, aminek a forint látta a kárát. A hazai deviza kurzusa az euróval szemben az éveleji 385 körüli szintről új éves csúcsra, 395-ig ugrott meg a hónap végére, így ismét célkeresztbe került a 400 feletti zóna. Ha a forint gyengülése tartós marad, veszélybe kerülhet a dezinflációs trend és azzal a jegybank kamatcsökkentési hulláma, pedig a kormányzat pont az alacsonyabb kamatok mellett kampányol.

vagyonkezelési vezető

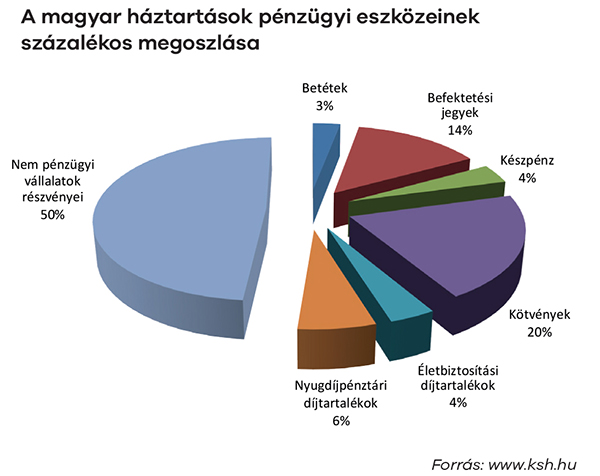

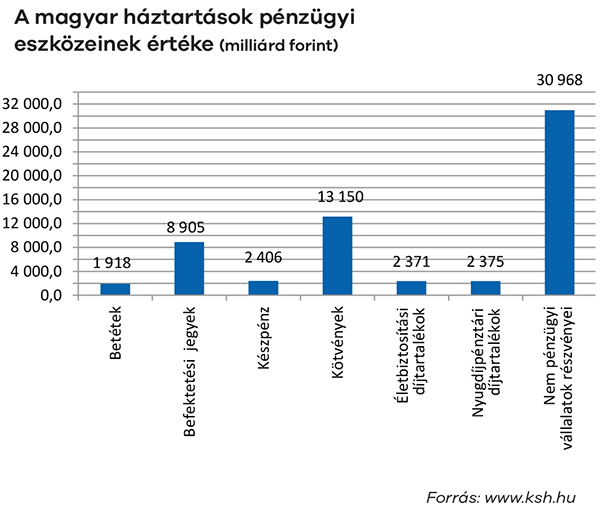

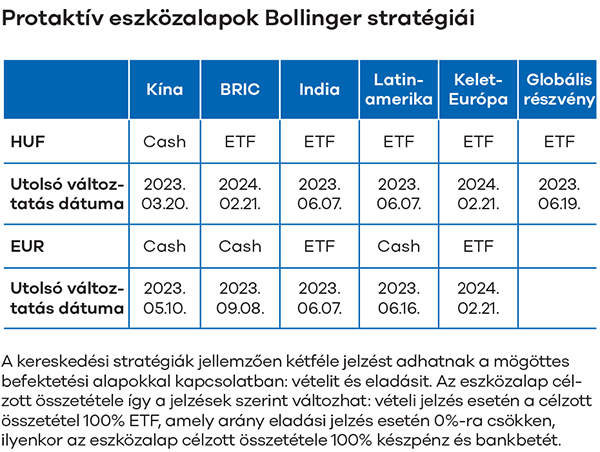

További híreink, kimutatások

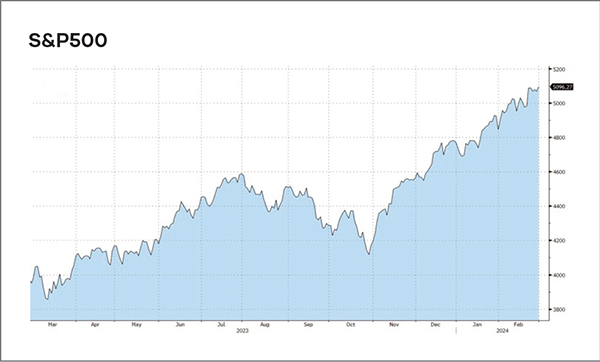

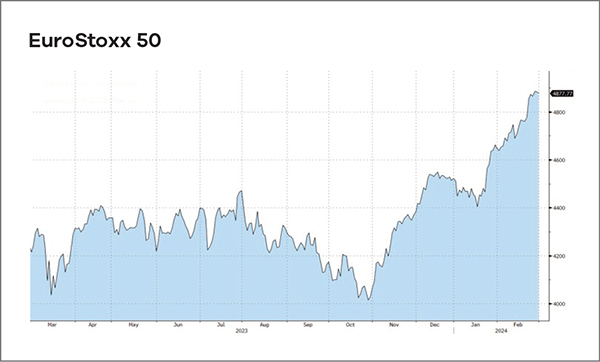

Új történelmi csúcsok mindenütt és februárban végre az európai részvényindexek is beindultak. Tették ezt annak ellenére, hogy Németországban komoly gondok mutatkoznak a költségvetés és a gazdasági növekedés kapcsán. Tegyük hozzá viszont, hogy az idei év fejlett piaci sztárja, a japán tőzsde tovább száguldott felfelé és immár majd 10% pluszt hozott össze a távol-keleti befektetőknek február végéig.

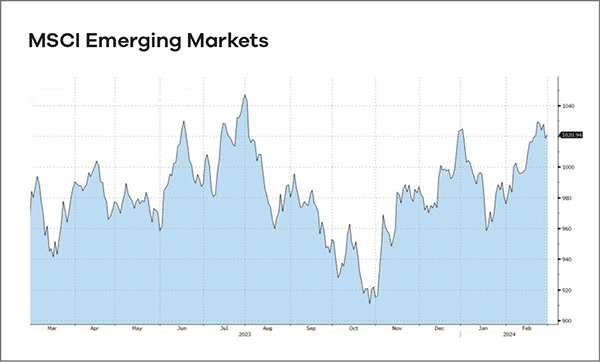

A befektetői hangulatjavulás olyan mértéket öltött, hogy az egyébként szintén nagyon rossz helyzetben levő kínai gazdaság és romló statisztikák mellett is jelentősebbet tudtak pattanni a kínai részvények árfolyamai. Igaz, volt is honnan, hiszen már évek óta tartó lejtmenetben vannak a kínai részvényárfolyamok. Kedvenc feltörekvő piacunk, az indiai részvénypiac viszont továbbra sem tud hibázni, stabil erős emelkedő trendben maradva ismét történelmi csúcsokat döntöget.

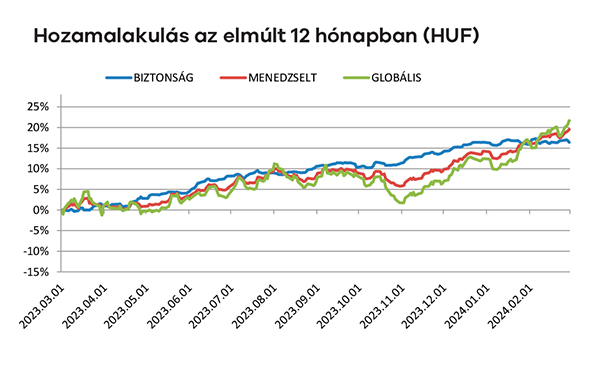

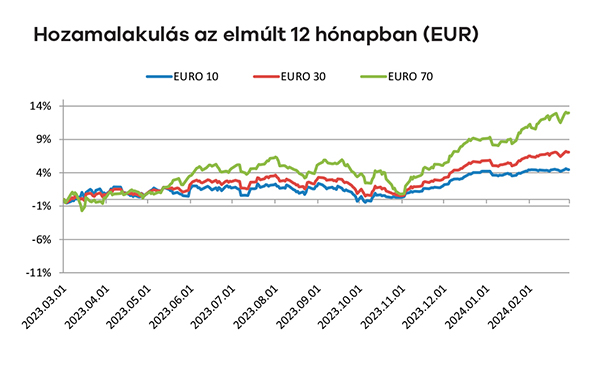

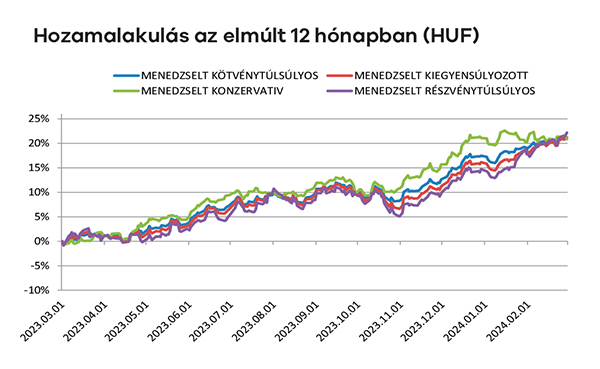

Vegyesalapjaink szépen hoztak februárban a konyhára, köszönhetően a részvénypiaci bikának és a forint gyengülésének. Bár a tisztán kötvényes alapunk hozama csak 0.5% volt februárban, a 70%-nyi részvénykitettséggel futó részvénytúlsúlyos vegyesalapunk 3,8%-ot hozott csak a tél utolsó hónapjában.

Befektetési döntések során a cél olyan portfólió összeállítása, amely a befektetett értéket meghaladó hozamot biztosít a befektetőnek. Eszközalapjainkkal a választási lehetőségek széles palettáját biztosítjuk a kockázatkerülőtől a kockázatvállaló ügyfelekig mindenkinek, azért hogy az igényeiknek legmegfelelőbb alapokba fektethessék megtakarításukat. Ahhoz, hogy megtudja, vajon Ön mely befektetői típusba tartozik, töltse ki kockázati kérdőívünket!

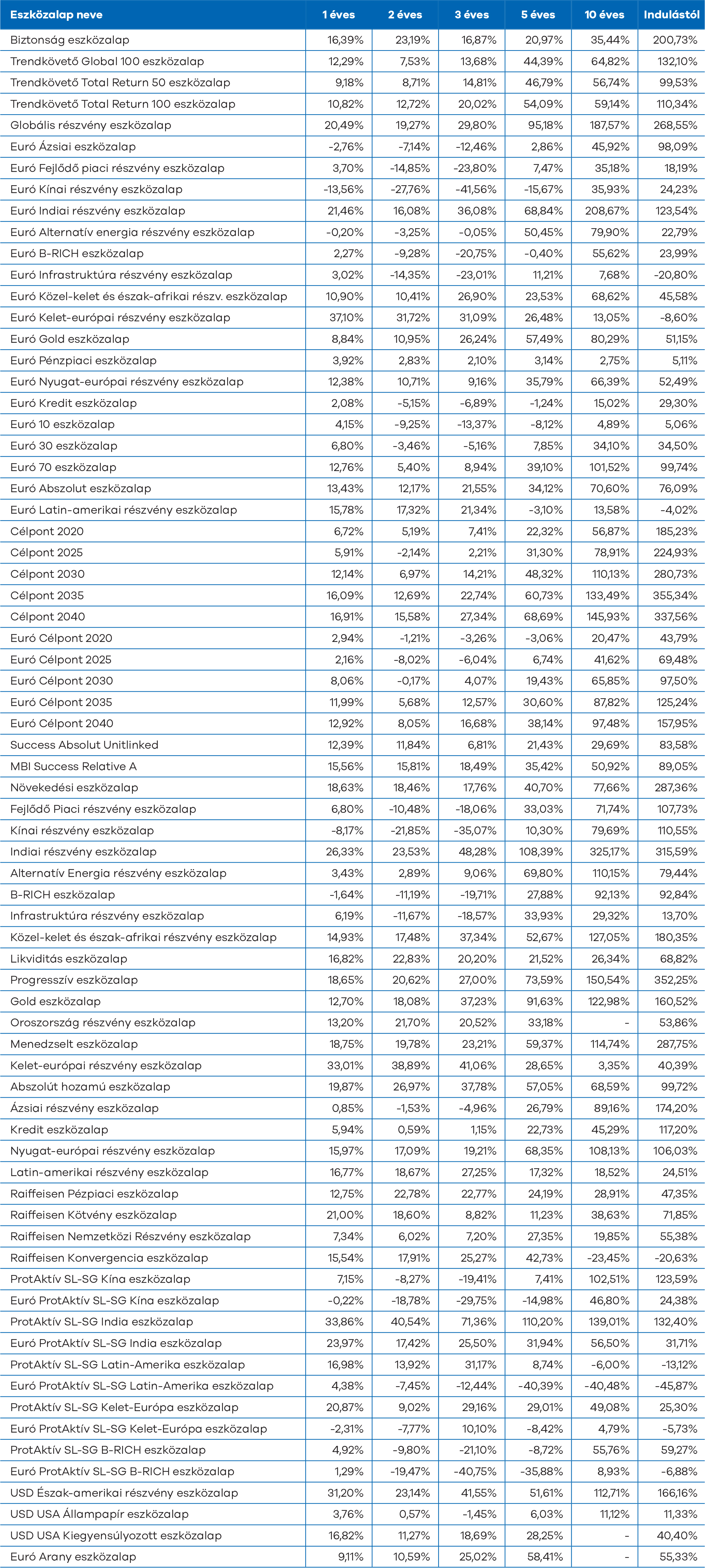

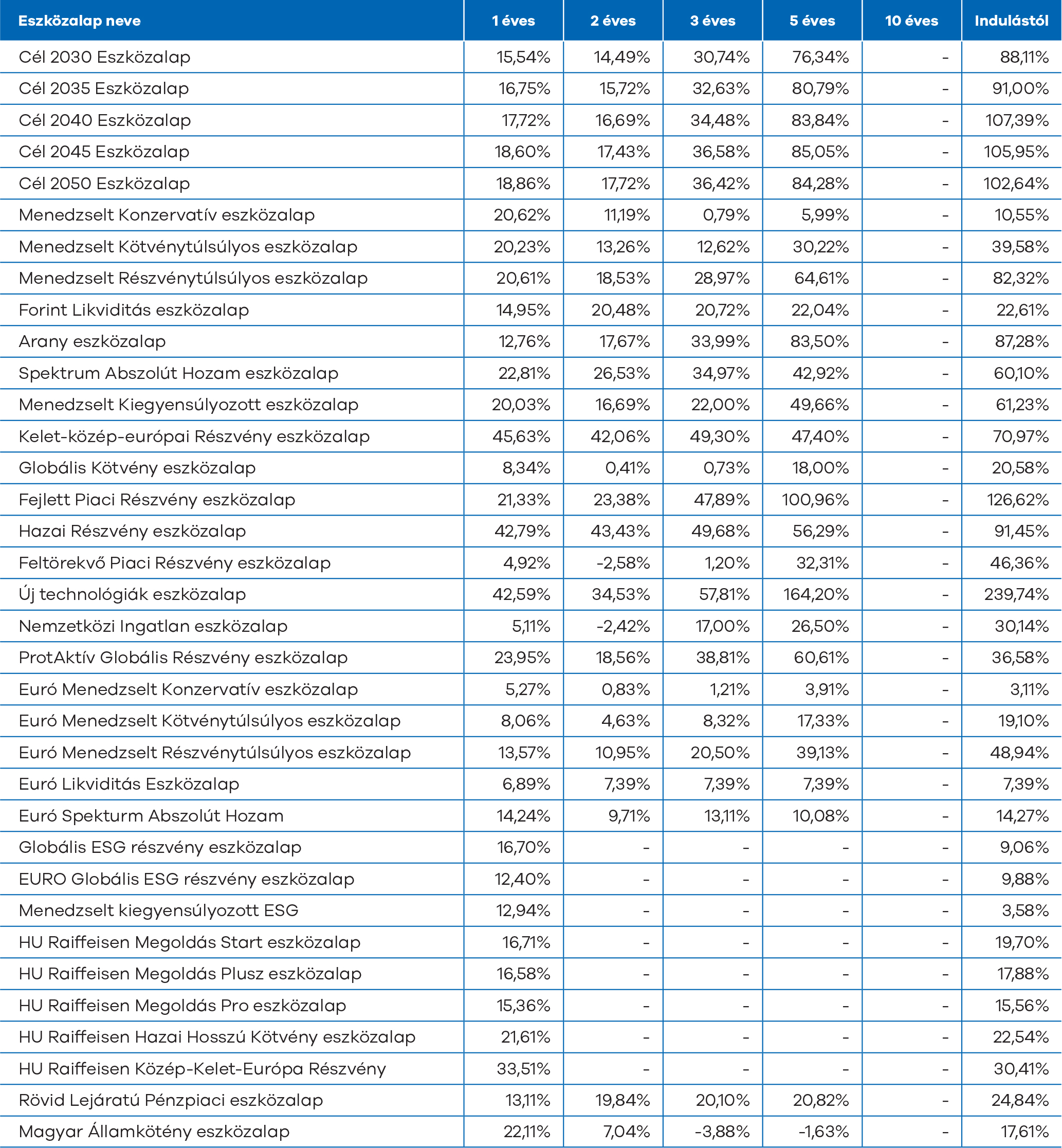

Az eszközalapjaink könnyebb összehasonlíthatóságát a hozamokat vizsgáló teljesítményméréssel szeretnénk biztosítani.

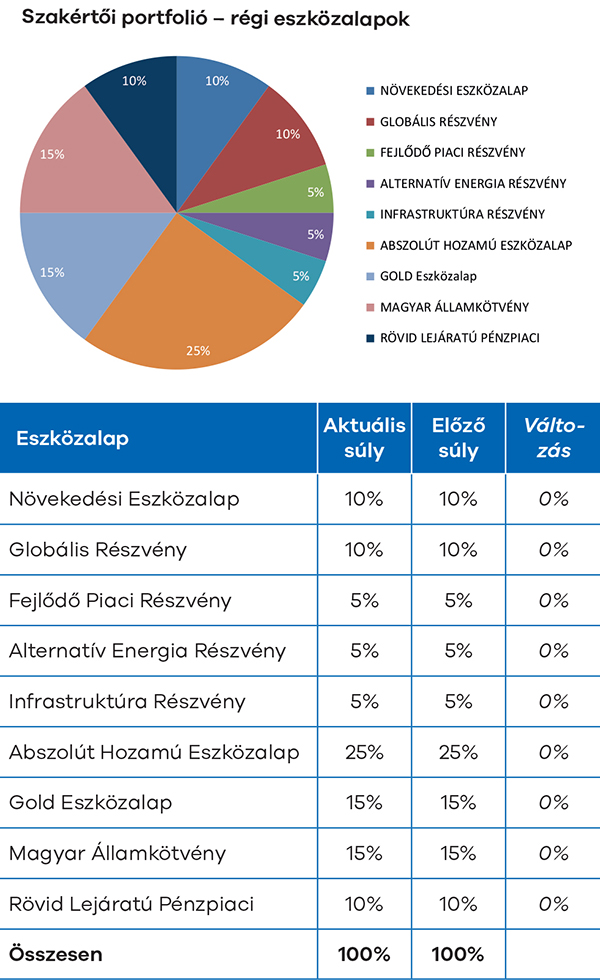

Már nem értékesített eszközalapok

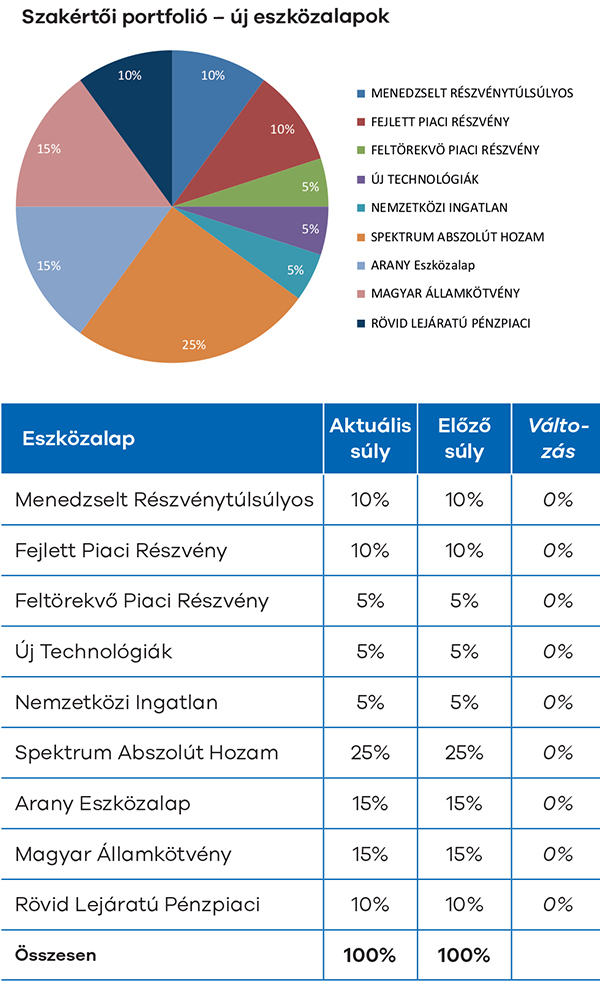

Jelenleg értékesített eszközalapok

A múltbéli teljesítmények nem szükségszerűen jelzik a jövőbeni teljesítmények alakulását. A befektetési egységek értéke és hozama mind lefelé, mind felfelé változhat, amelyért a Biztosító nem vállal garanciát. A befektető akár a befektetett tőke összegét is elveszítheti. Külföldre befektető eszközalap esetében annak értéke a devizaárfolyamok elmozdulása miatt is változhat. A Biztosító mindent elkövetett annak biztosítására, hogy a leírtak alaposak és teljesek, és a vélemények megalapozottak legyenek. A Hírlevél nem befektetési ajánlat és nem is tekinthető az eszközalap vételére vagy eladására vonatkozó ajánlatnak.

Korábbi hírleveleink

2023. október: Szeptemberi blues

2023. szeptember: Korrekció a feltörekvő piacokon

2023. augusztus: Folytatódó részvénypiaci emelkedés

2023. július: Nyaralás helyett masszív rali

2023.június: Oldalazás a rossz hírek kereszttüzében

2023. március: Hullámzó piacok

2023. február: Parádés évkezdés

2023. január: Elmaradt a Mikulás-rali

2022 november: Októberi profitszüret

2022 október: A hónap, amit talán jobb gyorsan elfelejteni

2022 szeptember: Hullámzó piacok a nyár végén

2022 június: inflációs aggodalmak

2022 március: Vérzivataros idők

2022 január: Jól sikerült az évzárás

2022 február: Szinte sosem indult rosszabbul új év, mint 2022-ben